国内矿山停产70% 难以抵御国外低价抛售

2009年04月21日 10:20 4651次浏览 来源: 21世纪经济报道 分类: 相关新闻 作者: 邓 瑶

4月12日下午2点半,唐山迁安某矿区职工宿舍,张辉开始收拾衣物回老家河北廊坊。“往年这个时候,我们都下矿了。”张辉一边拉行李袋的拉链,一边转头对本报记者表示。

从宿舍楼的窗口往外望去,露天选矿厂在午后阳光的照耀下显得格外寂静。除了张辉,10人间的宿舍只剩下另一位工友在休息,张辉早已约好了几个同乡第二天一起回老家。

“年后,我和几个廊坊老乡去河北其他矿山找工作,大家日子都不好过,有的从去年11月份就停工了。”半个月前,矿区通知张辉“无限期放假”,看到工友们一个个返乡,他也放弃了继续找工的希望,打算回家帮忙春种。

在记者从迁安往天津的路上,同道前往天津开会的唐山市某民营钢企的业务经理赵小坤告诉记者,不仅是迁安地区,华北和东北地区大多数中小矿山都已停产。“现在钢厂基本停止采购内矿,只进印度矿和澳矿,尤其是澳矿”。

“我个人估计,国内矿山停产面积差不多已经在70%左右”。五矿矿产有限责任公司副总经理张晔告诉本报记者,由于进口矿价格跌回去年最低点附近,国内矿山大幅减产。“国内矿山集中在北方,南方的矿山相对分散,因此,矿山停产现象在北方很普遍。”张晔说。

针对此情况,中国钢铁工业协会相关人员在接受记者采访时提出了诸多解决问题的建议,但到目前为止,并没有一份成熟的拯救方案。

停产现状

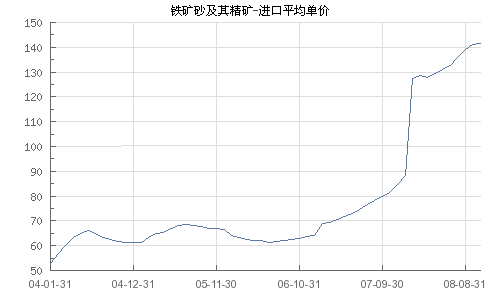

张晔表示,根据有关分析,如果63.5%进口粉矿价格低于60美元,国内相当比例的矿山都将失去竞争力。

而目前,进口矿价格正逼近60美元/吨的底线。据我的钢铁网统计,63.5%的印度粉矿已接近平均64美元/吨,品位更高的澳矿已降至平均60美元/吨。

赵小坤此次去天津参加会议的目的,就是“想认识几个进口澳矿的贸易商”,顺便“打听一下(铁矿石)价格有没有见底”。

据了解,低价销售正是力拓、必和必拓和淡水河谷三大国际矿山巨头目前抢占市场份额的策略。“面对市场低谷,按三大巨头当前的销售策略来看,他们正在保持较高的产能利用率、靠低价抢占传统现货市场。”张晔说。

随着三大矿山加大在现货市场低价抛售力度,虽然国内矿价格已低于去年11月份的最低价格水平,但与进口矿相比,依然不具价格优势。正因为如此,赵小坤对记者明确表示“不考虑进内矿了”,“内矿品位远比不上澳矿,从成本来看,澳矿价格还有下降的空间,而内矿几乎接近成本价了”。

根据钢之家统计数据,4月上旬,河北地区品位为66%的铁精粉价格为670元/吨(干基/承兑),而品位为65%的巴西矿价格为600元/吨(港口车板价)、品位为58%的印度矿价格只有420元/吨(港口车板价)。

在这种情况下,国内钢厂不断下调国内矿的采购价。据我的钢铁网统计,4月上旬,华北大多数钢厂采购价已在700元/吨以下,且以承兑为主。其中,山东地区济钢、莱钢将铁精粉采购价下调至670-690元/吨;安徽地区马钢将4月份指导价下调40元,对周边矿山执行670元/吨。

首钢国贸公司的一位负责人告诉记者,钢厂下调采购价格后,有的矿商并不愿意接受低价出售。“出现这样的情况,我们可以不和矿商签单,直接从港口采购进口矿。”

山西太原一家矿石贸易商也告诉记者:“现在从港口买矿比直接从矿山买矿还便宜,除了大矿山直接给钢厂供货,很多贸易商开始从港口直接买矿。”

据记者了解,中钢、五矿等国内大型贸易商,也逐渐减少甚至部分停止购买国内矿。“我们营口的钢厂现在就不接收地方矿。”张晔表示。除了中小矿山大面积减产,国内稀有的大型独立矿山日子也不好过。

记者从知情人士获悉,目前,我国最大的独立黑色金属矿山企业鲁中冶金已连续几年严重亏损。“亏损的原因有开采条件变化等诸多因素,但税负过重是主要原因,1993年冶金矿山的综合税负率为5%,税改后的1994年综合税负率超过20%,各种税费高达4126万元,是税改前的4倍。”

不久前,作为央企的鲁中冶金由于陷入亏损泥潭,已被国资委指定五矿集团为其“新婆家”。

不影响供需关系

由于国产铁矿石中小矿山比例占全国重点企业原矿生产比例的3/4,有业内人士猜测,国内矿山大面积停产将给中方铁矿石谈判带来不利影响。“这意味着中国铁矿石进口量将增加,矿石降价难度更大。”日本三菱商社中国分公司金属部的一位人士表示。

赵小坤也表示:“降价是今年铁矿石谈判的核心,但铁矿石降价对中国来说,是一把双刃剑,国内矿山一停就停那么多,人家老外肯定拿这个当谈判筹码。”

对此,张晔认为,国内中小矿山在生产上具有较大弹性,待市场好转时,国内矿山会出现复产潮,“停产不会影响国内供需关系,相反,这是国内铁矿石过剩引起的”。

张晔表示:“国内矿山大面积停产,一方面说明国内钢厂消化原材料动力不足,另一方面也说明国内矿山对铁矿石价格走势悲观。”

责任编辑:小贝

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。