有色金属行业二季度有望全面扭亏

2009年05月08日 10:48 1670次浏览 来源: 中国证券报 分类: 有色市场

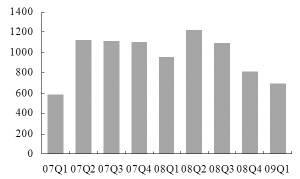

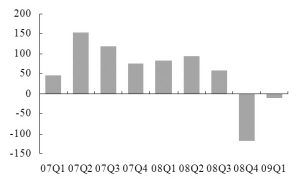

09年一季度有色金属行业(上市公司)主营收入692亿元,环比继续下滑15%;净利润-9.96亿元,环比减亏近110亿元。3月份以来,国内外金属价格持续回升,加上国内金属价格持续强于国际价格,国内依赖于进口原料的冶炼企业利润增加。预计二季度行业盈利将继续回升,行业将实现整体扭亏。

短期内基本金属价格将维持高位,经济复苏预期也有望支撑有色板块表现,但值得注意的是风险正在增加:一方面价格继续反弹预期出现弱化,甚至“重回下滑趋势”的预期可能重现;另一方面,市场焦点可能重回行业供需基本面,估值压力增加。

复苏预期推高金属价格

4月份,国内外金属价格继续反弹走势,除黄金价格小幅回落之外,其他金属价格环比均出现较大幅度的上涨。其中:国内铜价涨幅最大,月均价环比上涨25.7%,镍、锌及铝均价环比分别上涨20.9%、13.3%和8.6%;即将步入消费淡季的压力下,铅价涨幅只有2.1%。

09年以来,在美国、欧洲、日本等西方国家经济数据仍然不佳的背景下,金属消费均出现了两位数的下滑;然而,中国经济刺激计划和信贷暴增的刺激下,市场对中国金属消费的预期重新乐观,加上中国年初以来金属进口需求大幅上升,“中国因素”重新成为市场最大的亮点。

从国家统计局公布的数据来看,1-3月份大多数金属的终端产品产量均同比出现较大增长。从铜材、铝材来看,3月份产量迅速恢复,同比增长分别达到21.4%和15.6%。从金属终端消费主要的11类商品来看,大部分产量增速在加快,或者减速在放缓,只有发电设备、电动机等还不太理想。

美元贬值不可忽视

金属除了商品属性之外,其价格走势还会受到很多外围因素的影响,其中美元是非常重要的因素。

全球主要的大宗商品交易均以美元标价,其变化直接影响商品的价格。自08年下半年以来,在经济衰退忧虑中,全球资金流向相对安全的美元资产,驱动了美元的快速升值;随着经济见底、经济复苏预期的强化,风险偏好的重新上升,无疑会给美元带来新的压力,加上美国“量化宽松”的政策下,增加了市场对美元的不信任度,美元可能会重现阶段性的弱势,形成对金属价格的支撑。

二季度有望全面扭亏

09年一季度有色金属行业(上市公司)主营收入692亿元,环比继续下滑15%;净利润-9.96亿元,环比减亏近110亿元;如果剔除中国铝业(601600,股吧)近19亿元的亏损影响,一季度行业能够实现扭亏格局。从各自行业来看,只有铜行业实现扭亏,铝、铅、锌行业大幅减亏,但仍有小幅的亏损;而黄金继续保持较高的盈利水平。

3月份以来,国内外金属价格持续回升,加上国内金属价格持续强于国际价格,国内依赖于进口原料的冶炼企业盈利空间扩大。预计二季度行业盈利将继续回升,行业将实现整体扭亏。

但我们也必须提醒投资者,消费徘徊不前,甚至小幅回落的背景下,意味着行业中大量的过剩产能依然存在,部分金属的库存仍在持续攀升,行业供需基本面难以支撑持续的价格上涨,近期的价格上涨更大概率上是阶段性的反弹,价格V型反转的概率不大。当然,08年金融危机以来,各国纷纷采取了大量的“非常规”经济刺激计划,货币发行量暴增,一旦市场流动性释放或者美元出现快速贬值走势,不排除金属价格出现阶段性脱离供需的大幅波动,从而带来矿业股的交易性投资机会。

一季度主营收入继续下滑而行业净利润大幅减亏

单位 2009年3月 同比增长2009年1-3月 同比增长

(%) (%)

铜材万吨 81.52 21.4180.50-1.0

铝材万吨 136.24 15.6343.66-3.5

汽车万辆 116.9 10.8267.33.7

摩托车 万辆 216.2 -3.0532.2-7.7

发电设备 万千瓦 955.97 -28.62155.02 -25.5

交流电动机 万千瓦 1446.3 -17.53647.2-16.7

家用洗衣机 万台 376.95 5.11014.24.7

家用电冰箱 万台 559.5 15.31221.67.9

冰柜万台 112.0 1.5253.7-0.4

房间空调 万台 861.8 -22.81883.8-28.0

变压器 亿千伏安 12839.1 18.131143.2 18.8

电力电缆 万公里 194.4 20.5449.66.4

酸性蓄电池 亿千伏安 1046.4 21.82330.222.0

中国有色金属终端消费相关的主要产品产量出现回升

责任编辑:仁可

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。