锂离子电池电解液市场简析

2010年07月27日 14:7 7669次浏览 来源: 新浪博客 分类: 新技术

一、锂离子电池电解液概况

电解液是锂离子电池四大关键材料(正极、负极、隔膜、电解液)之一,号称锂离子电池的“血液”,在电池中正负极之间起到传导电子的作用,是锂离子电池获得高电压、高比能等优点的保证。电解液一般由高纯度的有机溶剂、电解质锂盐(六氟磷酸锂,LiPF6)、必要的添加剂等原料,在一定条件下,按一定比例配制而成的。

表1:电解液材料组成

溶剂

碳酸丙烯酯 PC ﹝PropyleneCarbonate﹞

碳酸乙烯酯 EC ﹝EthyleneCarbonate﹞

碳酸二甲酯 DEC ﹝DimethylCarbonate﹞

甲酯 Propiolic Acid

1,4 – 丁丙酯 GBL ﹝γ-Butyrolactone﹞

溶质

LiPF6 ﹝主要﹞

LiBF4

LiClO4

LiAsF6

LiCF3SO3

二、锂离子电池电解液种类

1、液体电解液

电解质的选用对锂离子电池的性能影响非常大,它必须是化学稳定性能好尤其是在较高的电位下和较高温度环境中不易发生分解,具有较高的离子导电率(>10- 3 s/cm ),而且对阴阳极材料必须是惰性的、不能侵腐它们。由于锂离子电池充放电电位较高而且阳极材料嵌有化学活性较大的锂,所以电解质必须采用有机化合物而不能含有水。但有机物离子导电率都不好,所以要在有机溶剂中加入可溶解的导电盐以提高离子导电率。目前锂离子电池主要是用液态电解质,其溶剂为无水有机物如EC(ethyl carbonate) 、PC (propylenecarbonate)、DMC(dimethyl carbonate)、DEC(diethyl carbonate),多数采用混合溶剂,如EC2DMC 和PC2DMC 等。导电盐有L iClO4、LiPF6、LiBF6、LiA sF6 和LiOSO2CF3,它们导电率大小依次为LiAsF6> LiPF6> LiClO4>LiBF6> LiOSO 2CF3。LiClO4因具有较高的氧化性容易出现爆炸等安全性问题,一般只局限于实验研究中;LiAsF6离子导电率较高易纯化且稳定性较好,但含有有毒的As,使用受到限制;LiBF6化学及热稳定性不好且导电率不高,LiO SO2CF3导电率差且对电极有腐蚀作用,较少使用;虽然LiPF6会发生分解反应,但具有较高的离子导电率,因此目前锂离子电池基本上是使用LiPF6。目前商用锂离子电池所用的电解液大部分采用LiPF6的EC2DMC,它具有较高的离子导电率与较好的电化学稳定性。

2、固体电解液

用金属锂直接用作阳极材料具有很高的可逆容量,其理论容量高达3862mAh·g-1,是石墨材料的十几倍,价格也较低,被看作新一代锂离子电池最有吸引力的阳极材料,但会产生枝晶锂。采用固体电解质作为离子的传导可抑制枝晶锂的生长,使得金属锂用作阳极材料成为可能。此外使用固体电解质可避免液态电解液漏液的缺点,还可把电池做成更薄(厚度仅为0.1mm)、能量密度更高、体积更小的高能电池。破坏性实验表明固态锂离子电池使用安全性能很高,经钉穿、加热( 200℃)、短路和过充(600%)等破坏性实验,液态电解质锂离子电池会发生漏液、爆炸等安全性问题,而固态电池除内温略有升高外(<20℃)并无任何其它安全性问题出现。固体聚合物电解质具有良好的柔韧性、成膜性、稳定性、成本低等特点,既可作为正负电极间隔膜用又可作为传递离子的电解质用。

固体聚合物电解质一般可分为干形固体聚合物电解质(SPE)和凝胶聚合物电解质(GPE)。SPE固体聚合物电解质主要还是基于聚氧化乙烯(PEO),其缺点是离子导电率较低,在100℃下只能达到10-40cm。在SPE中离子传导主要是发生在无定形区,借助聚合物链的移动进行传递迁移。PEO容易结晶是由于其分子链的高规整性,而晶形化会降低离子导电率。因此要想提高离子导电率一方面可通过降低聚合物的结晶度,提高链的可移动性,另一方面可通过提高导电盐在聚合物中的溶解度。利用接枝、嵌段、交联、共聚等手段来破坏高聚物的结晶性能,可明显地提高其离子导电率。此外加入无机复合盐也能提高离子导电率。在固体聚合物电解质中加入高介电常数低相对分子质量的液态有机溶剂如PC则可大大提高导电盐的溶解度,所构成的电解质即为GPE凝胶聚合物电解质,它在室温下具有很高的离子导电率,但在使用过程中会发生析液而失效。凝胶聚合物锂离子电池已经商品化。

三、电解液材料未来发展趋势

锂离子电池凭借其自身的综合优势正在走进一个更为庞大的产业群——汽车动力电池领域。为了适应这个庞大的产业群,锂离子电池电解液材料未来的发展趋势将主要集中在新型溶剂、离子液体、添加剂、新型锂盐等方面,与新型正、负极材料相匹配,从而使锂离子电池更安全,具有更高的功率、更大的容量,最终安全方便地应用于电动车、储能、航天以及更广泛的领域。

为了满足锂离子电池产业未来发展的需要,必须开发出高安全性、高环境适应性的动力电池电解液材料。主要应从电解液的溶剂、溶质和添加剂的选择上进行考量:

(1)尽量选择工作温度范围宽的溶剂,溶剂的熔点最好能在-40℃以下,沸点最好在150℃以上或更高,电化学窗口宽的溶剂能更好地防止在荷电状态下的电解液的氧化还原反应,同时可以提高电池的循环稳定性。比如可以考虑使用离子液体、新型溶剂、多组分溶剂等,从而解决动力电池的安全性和环境适应性。

(2)选择合适的溶质,提高电池的环境适应性。目前通常所用的LiPF6(锂六氟磷酸盐)分解温度低,从60℃开始就有少量分解,在较高温度或恶劣的环境下,分解的比例大大增加,产生HF(氢氟酸)等游离酸,从而使电解液酸化,最终导致电极材料的损坏以及电池性能的急剧恶化。

(3)可以考虑添加适量的阻燃添加剂、氧化还原穿梭添加剂、保护正负极成膜添加剂等。采用阻燃添加剂可以确保电池内部热失控时,电解液不会燃烧起火,使电池安全性得以保证。采用氧化还原穿梭添加剂的作用是,防止当电池尤其是动力电池组由于在使用过程中出现异常的状况,单体电池会经常性过充或过放,从而导致电池性能的迅速恶化,进而影响整组电池的性能和使用,甚至带来安全隐患的发生。采用正负极成膜添加剂的作用是可以有效地保护正负极材料在充电状态下与电解液的接触反应,通过成膜的形式,将高度活性的正负极与电解液隔离开来,从而防止电解液在电极表面的反应。

四、全球锂离子电池电解液发展现状

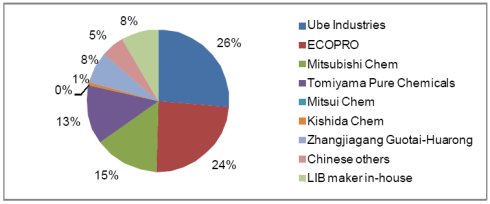

近年来,全球锂离子电池电解液产业发展平稳,市场主要集中于日本宇部公司和ECOPRO(韩国第一毛织城)公司,两家公司大约占全球市场份额的50%。排在其后的企业依次为:三菱化学、富山化学、三井化学、岸田化学、张家港国泰荣华及其他企业。

图1:全球锂离子电池电解液主要生产企业市场占有率

2008年预计全球锂离子电池电解液需求上升38%,全年达到14225吨,预计09年电解液需求增加35%。

五、国内锂离子电池电解液发展现状

国产电解液是从2002年进入市场逐步取代进口产品的,通过不断改进和提高,产品质量已达到国际先进水平。目前国内电池生产商电解液配套已基本实现国产化,只有少部分使用进口电解液。

国内生产电解液的主要单位有江苏国泰(002091)旗下国泰荣华、天津金牛、东莞杉杉、汕头金光、珠海赛纬电子、广州天赐、北京创亚化工公司等10余家。年生产能力都在千吨级以上,涉及高、中、低端各个市场,可满足我国锂离子电池生产的需要,并有部分出口。

表2:国内电解液主要生产企业

企业名称 年产能/吨 市场占有率 备注

张家港国泰华荣 3000 40% 江苏国泰下属子公司,主要面对中高端客户

东莞杉杉 3000 15% 杉杉股份于2005年投资,主要面向中端客户

珠海赛纬电子 1500 10% 主要面向高端客户

天津金牛 3000 15% 价格相对便宜主要面对中低端

福禄(苏州) 3500 5% 外资企业,主要面对高端客户

深圳宙邦化工 1000~1500 5% 日资企业,02年成立。

广州天赐 2000 10% 主要面对中端客户

北京化学试剂研究所 2000 10%

北京创亚恒业 1500 2~3% 成立于2004年,除了生产电解液,还年产负极材料1500吨

上海图尔实业 500 1% 采用中国科学院物理研究所专有技术

国泰荣华是锂离子电池电解液行业中的龙头企业,是国内第一大锂离子电池电解液生产企业。2008年公司在江苏扬子江化工园区新建了5000万吨产能(同时还预留了5000吨产能厂地),厂房已经建设完毕,预计09年6-7月试生产,10-11月正式生产,之后老厂3000吨产能将关闭。预计08/09年产量分别为2700吨/4000吨。目前公司产品国内市场占有率30%-40%,而且定位中高端市场。天津金牛、东莞杉杉市场占有率合计30%,产品主要定位中低端市场。

赛纬电子——珠海市赛纬电子材料有限公司位于珠海市斗门区富山工业园,是一家新成立的高科技民营企业,一期投资1000万元人民币新建产能为年产1000吨的锂电池,锂离子电池和超级电容器电解液生产线,厂区占地面积3000平方米,主要生产和销售功能型电解液:提高锂离子电池高温性能,安全性和低温性能等锂离子电池和聚合物电池电解液,为客户量身定制适用于锰酸锂,磷酸铁锂,三元材料,改性天然石墨等正负极材料的电解液。

天津金牛——天津金牛电源材料有限责任公司是由河北邢台矿业(集团)有限责任公司与天津化工研究设计院共同出资组建的集研发、生产、经营、服务于一体的高新技术企业。现已建成的成套的电解质盐生产、溶剂精制、电解液配制和包装生产线,主要产品有:六氟磷酸锂(规模为80吨/年)、高纯溶剂(规模为500吨/年)、锂离子电池用电解液以及相关电池材料。天津金牛公司是国内目前唯一一家采用自主研发技术、国产原料与装备生产六氟磷酸锂的企业,但具业内反馈讯息,产品品质与国外尚存在很大差距。

六、原料六氟磷酸锂供应情况

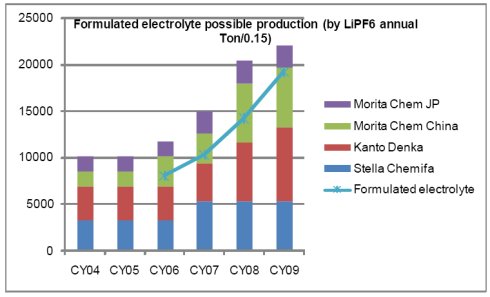

电解液主要原材料为锂盐,学名(六氟磷酸锂LiPF6),占成本的50%左右,其生产成本为10万元/吨,售价为40万元/吨,毛利率高达75%。锂盐的原材料硅石/碳酸锂都可以在国内采购到。

锂盐目前几乎被日本几家企业垄断。其中,关东电工化学每年生产LiPF6达到 950吨(主要用于宇部),SUTERAKEMIFA年产800吨(主要用于ECOPRO的),世界最大的锂盐生产商森田化学年产960吨(主要用于三菱),该公司在江苏扬子江化工园有年产600吨的生产线,其中300多吨供给公司。国内也有金光高科有限公司、天津化工设计研究院、山东肥城市兴泰化工厂、天津金牛等企业能生产,但产能较少,品质与国外有很大差距。

由于六氟磷酸锂未来市场需求量巨大,国内有其他企业开始积极接入。江苏国泰(002091)与控股子公司华荣公司共同出资成立张家港市亚源高新技术材料有限公司,投资新建年产300吨六氟磷酸锂产品项目,该项目投资总额为8330万元,预计2009年底前进行中试设备的调试。河南多氟多化工股份有限公司于2009年开工建设年产200吨的六氟磷酸锂项目,

图2:锂离子电池电解液用LiPF6供应能力预测

2009年六氟磷酸锂市场整体供应趋于紧张。

七、电解液未来主要增量市场预测

1、混合动力汽车市场

混合动力汽车(HEV)是未来数年内新能源汽车的主要发展方向。预计2010年,全球汽车产量将达到7800万辆,混合动力汽车产量将达到210万辆,占比达到2.66%,每辆汽车用动力电池按5万元计算,整个汽车用动力电池市场产值将达到1050亿元。目前大多数汽车厂商生产的混合动力汽车85%以镍氢电池作为汽车的储能装置。但各大厂商纷纷在新推出的车型上使用锂电池作为车载储能装置。锂电池取代当前镍氢电池的速度很可能会快于市场的预期。(以福田汽车为例,在新接的800辆混合动力汽车上,决定全部使用锂电池)在锂电池作为汽车动力蓄电池产业化初期,以20%的产品渗透率计算,市场规模达到210亿元。对应电解液市场规模为25.2亿元,今后混合动力汽车大规模商用后电解液需求量有望爆发式增长。

2、电动自行车市场

2008年,全球电动自行车产量超过2250万辆,其中95%为中国生产。在目前电动自行车使用的电池中,84%为铅酸电池,只有14%采用锂电池。根据测算,2010年全球的电动自行车产量将接近3082万辆,电池产值达到616.4亿元,若锂电池的渗透率达到10%,则市场规模将达到61.64亿元,对应电解液市场规模为7.40亿元。

3、电动代步车及电动轮椅车市场

电动代步车包括高尔夫球车、电动轮椅等,2007年,全球电动代步车销售接近100万辆,每年以8%左右的速度增长,预计2010年将达到120万辆。目前该市场以铅酸电池为主,但也将朝锂离子电池方向发展。预计至2010年,全球电动代步车的需求将超过120万辆,电池产值将接近33亿元,若锂电池的渗透率达到10%,则市场规模将达到29.75亿元,对应电解液市场规模为1.2亿元。

4、电动工具市场

电动工具是锂电池一个具有大规模运用前景的市场。目前,电动工具以镍镉电池为主,搭配锂电池的电动工具可以轻易突破过去18V的电压设计限制,并成为电动工具产业先的产品趋势。2005年,E-ONE Moli与Miwaukee合作推出的V28使用锂锰正极材料的26650电池在电动工具业届造成震撼,正式宣告电动工具锂电时代的到来。2007年,全球最大的电动工具厂商B&D推出全球第一款采用磷酸铁锂电池的电动工具(DCX6401 Combo Kit),这款产品在上市后第2个季度,便因其1小时高速充电、功率强大、高安全性和2000次以上的电池循环寿命等优点,创下2000万美元的销售成绩,打破了B&G创立以来的所有记录。在国际大厂商的推动下,锂电池的渗透率将不断上升。目前全球电动工具的需求以每年5%左右的速度增长,电动工具中锂电池的比例不到10%,85%为镍镉电池。由于镍镉电池的污染性问题,欧美国家已经逐渐立法限制其适用范围。根据测算,2010年,全球电动工具市场规模将达到1.82亿台,电池需求达到7.3亿颗,电池产值将达到330亿元,若锂电池的渗透率达到10%,则市场规模达到33亿元,对应电解液市场规模3.96亿元,往后每年会有稳定增长。

责任编辑:仁可

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。