新能源汽车助力 动力电池迎黄金发展期

2012年02月29日 14:42 4338次浏览 来源: 中国有色网 分类: 镍资讯

在全球性资源紧缺与环境恶化的背景下,新能源汽车由于其能源清洁、无污染排放等优势从概念走向产业蓬勃发展起来,作为新能源汽车核心环节的动力电池也迎来了较好的发展机遇。目前来说,技术最为成熟的镍氢电池已经在混合动力车中得到广泛应用,但为了实现更长远和根本意义上的节能减排效力,混合动力车向纯电动车发展已成为必然趋势。为了满足纯电动车的要求,镍氢电池将被性能更好的锂离子电池所替代。ChinaVenture投中集团分析认为,中国动力电池企业应不断加强技术创新,努力提高国产锂电池产品的品质及安全性能,使锂电池在新能源汽车领域广泛应用,提升相应的市场份额。同时,在整个锂电池产业链中,技术领先、产品偏向高端、规模优势明显的锂电池材料企业也有较好的投资空间。

新能源汽车蓬勃发展 动力电池迎来利好

面对全球范围日益严峻的能源形势和环保压力,世界各国在战略上越来越重视能源安全和环境保护,新能源汽车由于其能源清洁、无污染排放等优势从概念走向产业蓬勃发展起来。新能源汽车包括混合动力汽车(HEV)、插电式混合动力汽车(PHEV)和纯电动汽车(EV)。动力电池作为新能源汽车的动力来源,是其最核心、利润最丰厚的的环节,可以说动力电池的性能和成本直接决定了新能源汽车的发展路线。因此,随着新能源汽车的发展,动力电池也迎来了较好的投资机会。动力电池主要可以分为铅酸电池、镍镉电池、镍氢电池和锂电池,各类电池优缺点见表1所示。

表1 动力电池主要分类

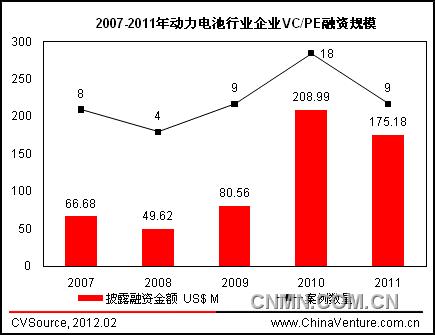

近年来,随着新能源汽车产业的发展,作为其产业链核心环节的动力电池也引起了VC/PE资本的关注,根据ChinaVenture投中集团旗下金融数据产品CVSource统计显示,2007-2011年我国动力电池行业披露私募融资案例为48起,融资金额5.8亿美元,平均单笔融资金额为1210.5万美元。其中,2010年总融资金额达2.1亿美元,占近五年动力电池行业私募融资总规模的36.2%,无论是案例披露数量还是融资金额均达历史最高水平 (见图1、表2)。

图1 2007-2011年动力电池行业企业VC/PE融资规模

表2 2007-2011年动力电池行业企业VC/PE融资规模TOP10

资本市场方面,根据ChinaVenture投中集团旗下金融数据产品CVSource统计,2007年至今,共有10家动力电池行业企业在全球资本市场实现IPO,累计融资金额达13.72亿美元(见表3)。回报方面,2007年至今动力电池行业IPO平均账面退出回报为6.8倍(见表4)。

表3 2007-2011年动力电池行业企业IPO融资规模

表4 2007-2011年动力电池行业企业IPO退出回报率

铅酸、镍镉电池空间有限 镍氢电池将被替代

铅酸电池具有技术成熟、成本低、安全可靠的优点,是目前唯一被大批量生产和应用的动力电池,普遍应用于电动自行车和大客车。但铅酸电池质量重、寿命短、比能量和使用寿命方面均不理想,且铅金属污染环境,因此逐步被其它高能蓄电池所取代已是大势所趋。此前,铅酸电池行业由于准入门槛较低、许可审查不严格等原因,众多企业蜂拥而上,造成大量低水平重复建设,整个行业呈现出散、乱、差的局面。据统计,现有的3000多家铅酸电池企业中有近9成不达标,环保部将于近期启动对铅酸电池行业的专项环保核查行动,在行业整体洗牌后,随着产业集中度的提高和产业技术的升级,留存下的大企业有望从中受益,有助于行业的整体发展。

镍镉电池的比能量约为铅酸电池的1.5 倍,且有质量轻、使用寿命长的优点,但金属镉有巨毒,严重污染环境,因此已基本退出动力电池市场的竞争。综上所述,铅酸电池和镍镉电池在新能源汽车中应用空间有限。

镍氢电池是镍镉电池的改进,具有比能量高、高低温性能好、安全耐用并且无环境污染等优点,在混合动力汽车电池中占绝对主导地位。从产业周期来看,镍氢电池已经进入成熟期,形成了规模化生产,作为汽车动力电池的生产技术已基本成熟。但是镍氢电池续航能力不足、自放电率较高等缺陷加之其技术提升和成本降低的空间有限,使镍氢电池只能作为过渡产品。此外,为了实现更长远和根本意义上的节能减排效力,混和动力汽车需不断提高电动化程度,向纯电动车发展成为必然,而镍氢电池无法达到这一趋势要求。因此,长期来看随着锂离子电池技术的不断成熟、成本的不断降低,镍氢电池将被性能更好的锂离子电池所替代。

锂电池将成明日之星 技术壁垒亟待突破

相对于铅酸电池、镍镉电池、镍氢电池等动力电池,锂电池具有比能量高、循环寿命长、自放电率小、无记忆效应和绿色环保等突出优势。近年来,国内锂电池产业经过不断的发展与积累已经形成一条较为完整的产业链,包括上游的锂矿资源、中游的锂电池材料(正极材料、负极材料、电解液、隔离膜等)以及下游的电池生产(见表5)。

表5 锂电池产业链主要上市公司

正极材料约占锂离子电池成本的30-40%,是影响电池性能最主要的因素。从当前市场正极材料应用情况来看,包括钴酸锂、锰酸锂、镍钴锰酸锂三元复合材料和磷酸铁锂。目前,国内正极材料仍以钴酸锂为主,但由于其成本高、安全性能较差等缺点,预计未来占比会有所下降,逐渐被其它三种材料所替代。特别是磷酸铁锂,在安全性、使用寿命、成本等方面优势明显,是最有前途的正极材料,将成为未来的主流技术。

负极材料以石墨、固体碳粒为主,与正极材料相比,负极材料占锂电池成本比重较低,仅为10%左右。负极材料种类少,产品同质化程度相对较高,经过二十多年的发展,供给市场已经高度集中,行业内胜出的企业主要靠规模。目前国内负极材料技术已经比较成熟,市场竞争格局基本稳定,因此投资空间相对有限。

电解液由高纯度的有机溶剂、电解质锂盐(六氟磷酸锂)和必要的添加剂组成,充斥在正负极和隔膜间的空隙来传导离子。电解液是锂离子电池获得高电压、高比能等优点的保证,是锂离子电池必需的关键材料。电解液生产最重要的原材料就是六氟磷酸锂,合成难度很大,其成本约占电解液整体成本的50%,毛利率超过60%。由于技术门槛较高,六氟磷酸锂长期被日本企业垄断,但随着国内企业在六氟磷酸锂技术上面的突破以及生产规模的扩大,有较强研发能力的企业有较好的投资机会。

隔离膜是将正负极材料分开的隔层,表面有很多小孔,它的重要功能是隔离正负极并阻止电子穿过,同时能够允许离子的通过,从而完成在充放电过程中锂离子在正负极之间的快速传输。此外,隔离膜还具有“保护电阻”的作用,当发生短路时,隔膜可以关闭小孔使离子不能通过从而阻断电池中的电化学反应。因此,性能优异的隔膜对提高电池的综合性能具有重要的作用。在锂电池的成本中,隔离膜仅占10%左右,但毛利率却高达70%,是锂电池产业链中盈利能力最强、技术门槛最高的环节。目前,隔离膜市场基本被旭化成、东燃化学和Celgard三大巨头垄断,国产隔离膜产品多用于中低端锂离子电池,高端隔离膜几乎全部依赖进口。随着新能源汽车市场的发展,锂电池隔离膜的需求将大幅提升,国产隔离膜有望实现大规模产业化生产,进口替代空间较大。

目前,新能源汽车发展的瓶颈在于售价过高及充电站等相关配套设施有待完善,面对新能源汽车售价过高,财政部、科技部、工业和信息化部和国家发展改革委发布的《关于开展私人购买新能源汽车补贴试点的通知》明确规定插电式混合动力车最高补助5万元/辆;纯电动车最高补助6万元/辆。政策补贴和资金扶持固然重要,但是新能源汽车要想规模化发展,成本的下降仍是重要因素。在新能源汽车的成本中,动力电池是核心环节,降低动力电池成本取决于锂电池材料成本的下降以及电池生产的规模效应,因此加强技术创新,提高产品性价比是未来动力电池发展的方向。此前,ChinaVenture投中集团就动力电池行业的投资价值对行业投资人的调研中,投资人也表示动力电池的成本控制和技术路线是未来发展的关键所在。

ChinaVenture投中集团分析认为,在全球性资源紧缺与环境恶化的背景下,新能源汽车由于其能源清洁、无污染排放等优势从概念走向产业蓬勃发展起来,作为新能源汽车核心环节的动力电池也迎来了较好的发展机遇。目前来说,技术最为成熟的镍氢电池已经在混合动力车中得到广泛应用,但为了实现更长远和根本意义上的节能减排效力,混合动力车向纯电动车发展已成为必然趋势。为了满足纯电动车的要求,镍氢电池将被性能更好的锂离子电池所替代。因此,中国企业应不断加强技术创新,努力提高国产锂电池产品的品质及安全性能,使锂电池在新能源汽车领域广泛应用,提升相应的市场份额。同时,在整个锂电池产业链中,技术领先、产品偏向高端、规模优势明显的锂电池材料企业也有较好的投资空间。

责任编辑:lee

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。