我国再生有色金属产业现状及发展趋势分析

2012年07月27日 13:44 3729次浏览 来源: 中国有色网 分类: 再生金属资讯

再生金属产业作为节能环保领域的重要组成部分,被列入国家七大战略性新兴产业之一。最近,国务院印发了《“十二五”节能环保产业发展规划》,明确了节能环保产业的战略意义,确立了未来5年间再生循环产业的重要地位。规划指出,到2015年,形成资源再生利用能力2500万吨,其中再生铜200万吨、再生铝250万吨。当前国内再生有色金属行业的发展现状如何?“十二五”期间的发展趋势如何?本文将对此进行分析。

一、中国再生有色金属产业概况

中国是有色金属的消费大国,却又是有色金属资源短缺的国家,当前国内有色金属资源的基本态势是:铜资源严重不足,铝、铅、锌、镍资源保证程度不高,钨、锡、锑开采过度,有色金属矿产资源供给不足已经成为我国可持续发展的重要制约因素。在矿产资源争夺处于劣势的情况下,发展再生有色金属产业成为国内有色金属产业发展的必经之路。

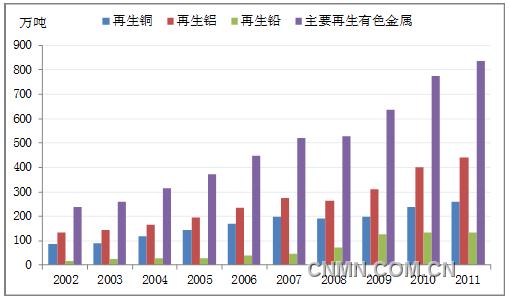

由于再生金属省去了找矿、勘探、采矿、选矿等环节,生产成本较低,故近年来得到快速发展,生产和消费规模不断扩大,产业比重逐步提高。2002年以来,再生有色金属产量连续10年保持快速增长,主要再生金属中再生铜、再生铝产量的年均增长率为27%,而再生铅产量的年均增长率达到81%。2011年,我国主要再生有色金属产量从2002年的239万吨增加至835万吨,较2002年增长249.37%,基本与2000年的全国十种有色金属总产量相持平。其中再生铜、再生铝、再生铅的产量分别达到260万吨、440万吨、135万吨,分别较2002年增加172万吨、308万吨、116万吨。即使在受到金融危机冲击的2008、2009年,中国再生有色金属的产量也保持了正增长的态势。

图表1 国内主要再生有色金属产量

数据来源:中国有色金属工业协会再生金属分会

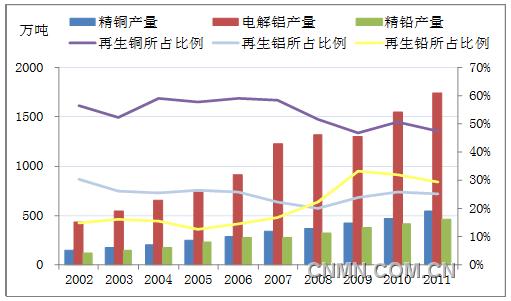

在主要有色金属品种中,我国锌的再生产业发展相对落后。目前全世界每年消费的锌中(包括锌金属和化合物),原生锌和再生锌分别占70%和30%。而我国每年60%以上的锌用于钢铁防腐,回收利用周期长,故再生锌的产量只有十几万吨,占消费量的3%左右。虽然再生锌产业已引起业内的高度重视,但其与世界水平的差距却是不容忽视的。

图表2 国内主要再生有色金属产量占相应金属总产量的比例

数据来源:中国有色金属工业协会再生金属分会、Wind

虽然再生有色金属的产量逐年提高,但占相应金属总产量的比例却变化各异。2002-2011年期间,再生铅占精铅产量的比例大幅增加,再生铝占电解铝产量的比例基本持平,而再生铜占精铜产量的比例却有所降低。这主要由于铅是制造汽车蓄电池的重要原料,而一块蓄电池的正常使用年限一般在两年左右,再加上近五年来国内汽车产业发展迅猛,故回收的过程较铜、铝快。2011年,再生铜、再生铝、再生铅产量分别占各金属产量的47.41%、25.21%、29.32%,其中铜的再生比例最高,主要再生有色金属的产量占相应金属总产量的比例由2002年的33.27%降至30.32%。整体而言,再生有色金属的产量占总产量的比例有所降低,与发达国家的再生金属行业发展还存在很大的差距。这一方面与我国为满足国内经济发展需要而迅猛增加的有色金属总产量有关,另一方面也说明我国的再生有色金属产业还有很大的发展空间。

二、中国再生有色金属产业存在的问题

首先,我国再生有色金属产业集中度低,整个产业处于小、乱、散的状态。近十年来,由于再生有色金属生产效益较好,工艺也不复杂,许多小型企业如雨后春笋般崛起,低水平重复建设严重,且小型企业“三废”治理不完善,对周围环境造成危害较大。目前再生金属企业已达5000多家,但大中型骨干企业只占1-2%,虽然行业内已涌现出一批龙头企业,建设了多个再生有色金属拆解、冶炼的加工园区,但整体实力不强,很难发展成具有国际竞争力的再生有色金属企业集团。故提高集约化程度,加快产业升级的任务仍相当繁重。

其次,我国再生金属产业技术装备水平不高,金属回收率偏低。这是由两方面因素造成的:一方面,目前我国废杂金属拆解、拣选及收集等预处理产业属于劳动密集型产业,机械化和自动化程度很低,绝大多数企业和个体户的设备简陋、技术落后、能耗大;另一方面,多种金属品种混杂,导致产品质量不稳定,难以生产出高质量的产品。如再生铜,若废杂铜资源能得到充分合理利用,回收率可达到70-90%,而国内大多数再生铜厂的铜金属回收率却不到50%。

第三,过分依赖进口废金属资源。废金属作为一种战略资源,已得到各国的普遍重视,在中国废金属需求持续旺盛的情况下,各主要供应国纷纷出台措施,限制废金属出口,使国际废金属价格呈快速上涨的趋势,增加了我国废金属进口的成本。

三、“十二五”期间再生有色金属的发展趋势

鉴于我国再生有色金属的发展现状,国家发改委、科技部、财政部、工信部等7部委联合发布116号文件,细化我国废弃资源“十二五”规划,其主导思想是,淘汰落后产能,强化行业准入,减少企业数量,鼓励兼并重组,培植龙头企业,加强产业集中度。预计到2015年,各行业前10位企业产业集中度达到50%以上,再生铜、再生铝行业形成一批年产10万吨以上的规模化企业,再生铅行业形成一批年产5万吨以上的规模化企业。同时,形成若干产业集聚发展的重点地区,其产能比重超过80%。其中,浙江、广东、山东、天津、江西等地区作为再生铜的重点支持区域,广东、浙江、重庆、上海、河南等地区作为再生铝的重点发展区域,并将加大安徽、河南、山东、江苏、湖北等地区发展再生铅的支持力度。届时,有色产业的整体技术装备水平也将有明显提高。

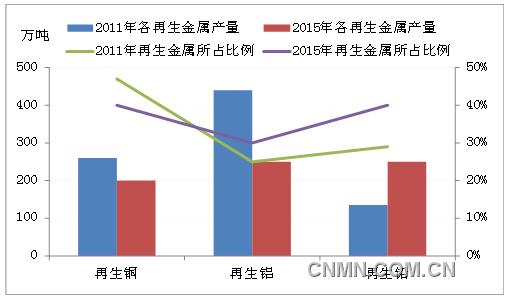

近日,国务院印发的《“十二五”节能环保产业发展规划》明确指出,到2015年,形成资源再生利用能力2500万吨,其中再生铜200万吨、再生铝250万吨。预计到2015年,我国的主要再生有色金属产量将达到1200万吨,且再生铜、再生铝、再生铅占当年铜、铝、铅产量的比例分别达到40%、30%、40%左右。而2011年的主要再生有色金属为835万吨,其中再生铜、再生铝、再生铅占当年铜、铝、铅产量的比例分别为47%、25%、29%,可见国内的再生有色金属产业有着巨大的发展的空间。

图表3 2011年与2015年国内主要再生有色金属产量及所占比例

责任编辑:lee

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。