指数解读:三季度铝行业结构性差异加剧

2014年10月25日 18:35 5188次浏览 来源: 中国有色金属报 分类: 电解铝 作者: 莫欣达

图2. 2010年(左)、2014年1~8月(右)电解铝产量分布对比

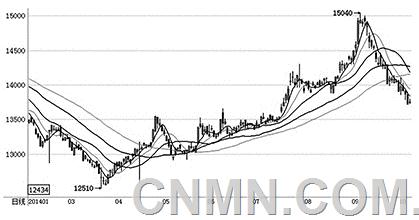

图4. 2014年以来沪铝价格走势

图3. 2007~2013年铝冶炼行业完成固定资产投资情况(亿元)

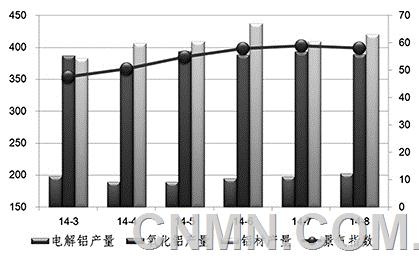

图1. 2014年月度铝产品产量(左侧坐标轴,万吨)变化

与有色金属产业景气指数(右侧坐标轴,%)对比

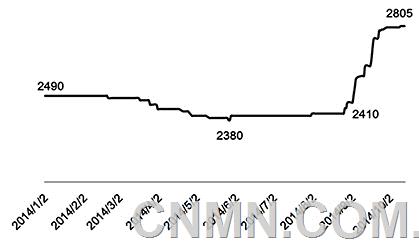

图5. 2014年以来国产氧化铝现货平均价格(元/吨)

据中经有色金属产业景气指数显示,2014年以来,有色金属景气指数从年初的48.6点回升至9月份的56.9点,总体上看:一季度位于“偏冷”区间、二季度从“偏冷”区间过渡至“正常”区间;三季度维持在“正常”区间。从我国铝工业运行的变化情况来看,2014年前三季度,结构调整进一步推进,但冶炼、加工行业走势差异愈加显著,主要表现在:铝冶炼行业依旧“偏冷”,而铝压延加工行业运行情况与有色金属景气指数监测结果较为一致。

2014年1~8月铝行业运行情况解读

结合中经有色金属产业景气指数分析,铝行业运行主要呈现生产增长继续趋缓、布局调整稳步推进、投资结构进一步优化、冶炼和加工效益分化加剧等特点。具体分析如下:

(一)生产增长继续趋缓

2014年1~8月份,全国氧化铝产量3060万吨,同比增长5.4%,较去年同期回落了5个百分点;电解铝产量1555万吨,同比增长7.6%,较去年同期回落了0.6个百分点;铝材产量3082万吨,同比增长19.3%,较去年同期回落了5.8个百分点。2014年月度铝产品产量变化与有色金属产业景气指数对比情况见图1。从图1可见,铝材月度生产情况基本符合有色金属产业景气指数变化趋势。

(二)布局调整稳步推进

氧化铝产能主要分布在铝土矿资源丰富的地区;电解铝产能总体上继续呈现出由东中部高成本地区向能源丰富的西部地区转移的趋势;铝加工产能由消费地区逐步也在向原料供给地分布。其中,电解铝行业布局调整效果最为显着。2014年1~8月,我国西部电解铝产量同比增长13.3%,比全国平均水平高5.7个百分点。特别是,新疆、内蒙、陕西、甘肃、宁夏、青海等6个地区合计产量853万吨,同比增长15%,高于全国7.5个百分点。2010年、2014年1~8月电解铝产量分布对比情况见图2。

(三)投资结构进一步优化

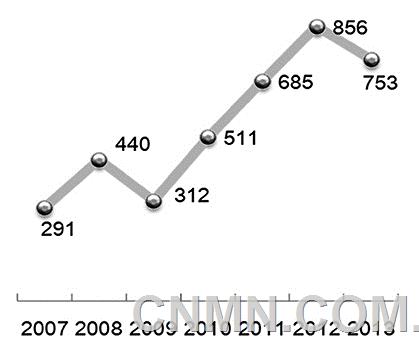

2007~2013年铝冶炼行业完成固定资产投资情况见图3。我国铝冶炼行业固定资产投资从2013年起出现回落,2014年降速加快。2014年1~8月,我国铝冶炼行业(含电解铝、氧化铝和再生铝)完成固定资产投资355亿元,同比下降33.9%,铝压延加工业完成固定资产投资1189亿元,同比增长24.1%。可见,在国发41号文等调控政策以及市场倒逼机制共同作用下,铝冶炼投资过热现象有所缓解,铝行业投资结构正在向下游延伸,结构调整不断优化。

(四)未锻轧铝进出口基本持平

随着非合金铝进口盈利空间扩大,进口量显着增长;受外部需求向好的驱动,铝合金出口量延续涨势。2014年1~8月份,未锻轧铝进口31万吨,同比增长37.6%,其中非合金铝进口25万吨,同比增长62.8%,铝合金进口6万吨,同比下降16.9%;未锻轧铝出口44万吨,同比增长24.4%,其中非合金铝出口8万吨,同比增长25.4%,铝合金出口36万吨,同比增长24.1%。可见,未锻轧铝进出口基本持平,非合金铝净进口17万吨,铝合金净出口30万吨。

(五)铝资源进口结构有所调整

印尼禁止铝土矿出口的政策未发生变化,自2014年4月起从印尼进口的铝土矿数量降至零。我国铝资源进口结构由过度依赖印尼铝土矿的状况正逐步发生改变,主要表现在:铝土矿进口数量回落,来源相对分散,澳大利亚取代印尼成为我国第一大进口国。2014年1~8月份,铝土矿进口2511万吨,同比下降45.6%。其中,从澳大利亚、巴西、加纳等进口量分别占35%、23.7%、23.5%。同时,氧化铝进口数量大幅增长。2014年1~8月份,氧化铝进口358万吨,同比增长76.6%。

(六)上下游行业效益分化加剧

尽管三季度铝价有所回升,但受供应压力影响,回升幅度有限,平均铝价仍然低于电解铝行业平均成本,铝冶炼行业效益进一步下滑。2014年1~8月,铝冶炼行业亏损101亿元,较去年同期增亏46亿元。受益于铝价低迷、需求稳定等因素,铝压延加工盈利277亿元,同比增长9.2%。

2014年三季度铝行业运行的突出特点

(一) 电解铝企业用电方式寻求变化

在我国电解铝企业生产成本中,电力成本居高不下,比重超过40%,导致电价已成为我国电解铝企业竞争力的决定性因素。目前,电解铝企业的电力来源主要有4种,分别是:公网供电、自备电厂与公网连接供电、自备电厂加局域网供电、直购电。除局域网外,其他3种用电方式均受公网影响。在当前电网高度垄断的情况下,多数企业只能被动接受电网提出的过网费,只有少数规模较大、对地方经济具有突出影响的企业能争取到相对较低的过网费。因此,在有条件的地区,又出现一些企业拟尝试改变传统供电方式,探索适度开展局域网,以降低用电成本。

(二) 国内外铝价强劲回升,但动力不足

2014年以来沪铝价格走势见图4。从图4可见,2014年三季度,沪铝价格出现强势回升,从7月初的13360元/吨上涨至9月初的15040元/吨,出现年内新高,涨幅为2.3%。但在价格反弹过程中,伴随着部分关停产能的复产及大修槽的重新启动,供需基本面没有根本性改善的情况下,铝价回升动力不足,三季度下旬跌至13755元/吨。

(三) 铝资源产品价格大幅上涨

2014年三季度,国产氧化铝现货平均价格从7月初的2400元/吨涨至9月底的2800元/吨,特别是在9月份,国产氧化铝价格快速上涨,环比上涨了近400元/吨。三季度,煤炭价格有所下降,一定程度缓解了电解铝企业因氧化铝价格上涨造成的成本压力。2014年以来国产氧化铝现货平均价格见图5。

当前铝行业面临难题及有关建议

针对当前铝行业运行基本状况及特点,制约行业健康发展仍存在以下三方面问题,具体如下:

(一)化解电解铝产能过剩矛盾面临诸多障碍

化解电解铝产能过剩矛盾仍是铝工业重点工作之一。当前,新增产能已有所控制,落后产能年底前基本淘汰完毕,但高成本产能退出难题犹存。中东部高成本的产能退出面临诸多障碍,主要涉及企业债务、银行贷款、人员安置、地方财政、对上下游产业链的影响以及历史遗留等问题。

因此,建议国家在税费减免、债务豁免、职工安置补偿等方面建立具有可操作性的配套政策。

(二)扩大应用政策引导和支持力度不足

扩大铝应用是化解电解铝产能过剩最根本有效的措施。近年来,我们针对推动铝应用开展了大量调研。经测算,如交通运输领域的全铝挂车及建筑领域的铝合金模板、围护板的应用如果能够得以实现,则可增加2000万吨铝的消费。但以上消费的拉动仍需得到政策的引导和支持。例如,全铝挂车由于生产投入大、车辆售价贵、交通运输行业管理有待加强等问题的客观存在,造成全铝挂车在扩大市场应用中遇到困难。

为此,建议设立“推进铝应用重大专项”,从金融、市场、标准等方面给予支持和推进,拓展铝的应用。

(三)铝资源保障安全将对铝行业产生一定影响

全球铝土矿资源非常丰富。但近年来,我国一次铝资源对外依存度维持在50%左右。鉴于印尼禁止铝土矿出口政策的实施,导致这部分铝土矿的需求要通过寻找其他国家资源来保障。然而多数铝土矿资源丰富、品位较高的地区存在距离远、基础设施差、政治环境不稳定等问题。

为此,建议给予走出去进行海外资源开发,或赴有条件的国家和地区建氧化铝厂的企业一定的境外投资政策支持,包括金融、信贷、外贸等方面,以增加境外权益资源量和资源供给,缓解国内铝土矿供给压力,保证我国铝工业的可持续发展。

2014年四季度铝行业走势预测

2014年9月,有色金属产业先行指数为86.5点,已连续3个月出现回落,表明有色金属产业运行近期存在下行压力。同时,结合2014年前三季度铝行业运行情况分析,2014年四季度铝行业经营状况不会出现趋势性转变。初步预计:铝产品产量平稳增长,但增幅回落。2014年氧化铝、电解铝、铝材产量将分别达到4600万吨、2400万吨、4700万吨,较2013年分别增长4%、9%、18%。从布局来看,电解铝产能将继续向西部转移。铝行业结构调整将继续深入,铝冶炼行业投资继续下滑,铝加工行业投资平稳增长。国内外铝价仍将处于低位,即使出现阶段性反弹,其回升幅度也比较有限。铝消费仍将立足于国内,受房地产、汽车等主要铝消费行业宏观政策等影响,铝消费增速相对平稳。

责任编辑:四笔

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。