做镍产业链,必须了解的全球镍资源分布及供需格局

2015年04月14日 9:40 8000次浏览 来源: 搜狐 分类: 镍资讯

A全球镍资源分布

镍金属具有优异的储能、防腐、耐磨、耐高温和高强度等特殊性能,是不锈钢、充电电池、电镀、汽车配件、关键工具、军工器件等的关键原料,是国民经济发展的重要战略物资。镍被广泛地用于飞机、坦克、舰艇、雷达、导弹、宇宙飞船和民用工业中的机器制造、陶瓷颜料、永磁材料、电子遥控等领域。而锡则是大名鼎鼎的“五金”之一,锡的用途广泛,主要以焊料、镀锡板(马口铁)、锡化工和锡合金等常见形式,应用于电子、包装、汽车和建筑等行业。

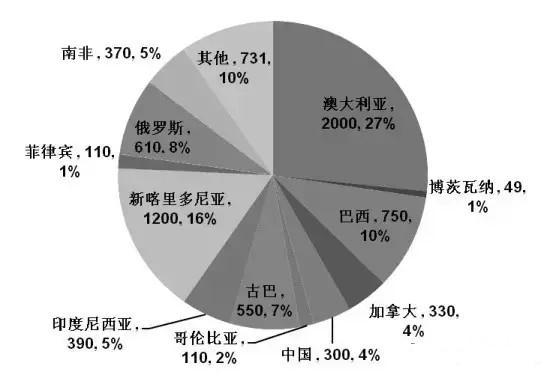

世界上的红土镍矿主要分布在南北回归线范围内的两个区域:大洋洲的新喀里多尼亚、澳大利亚东部,向北延至东南亚的印度尼西亚和菲律宾;中美洲的加勒比海地区。大多数具有工业意义的红土型镍矿床均发育于橄榄岩基岩之上,是在热带或亚热带地区经过大规模的长期化学风化,由铁、铝、硅等含水氧化物组成的疏松黏土状矿石。澳大利亚镍金属储量和基础储量都居世界首位,分别为2600万吨和2900万吨,各占全球总量的37.8%和19.6%。澳大利亚、新喀里多尼亚、俄罗斯、古巴、加拿大、巴西、南非、印尼占全球总镍金属储量的89.5%,总镍基础储量的84.1%。我国的镍资源处于相对紧张状况,对进口资源的依赖程度较高。

我国也是红土镍矿资源比较缺乏的国家之一,目前全国红土镍矿保有量仅占全部镍矿资源的9.6%,不仅储量比较少,而且国内红土镍矿品位比较低,开采成本比较高,这就意味着我国在红土镍矿方面并没有竞争力。而我国又是不锈钢产品主产国,红土镍矿是镍铁的主要原料,且镍铁又是不锈钢的主要原料,因此我国每年都需大量进口红土镍矿来发展不锈钢工业。主要进口国家为印尼、澳大利亚和菲律宾等地。由于印尼从2014年禁止镍矿原矿出口,目前国内镍生产企业已经开始另寻渠道或在印尼建厂。

B印尼“禁矿令”对市场的影响

近年来,有色资源方面影响最大的国际事件首推印尼政府的“禁矿令”。印尼是全球重要的资源出口国,其镍矿出口约占全球20%,铝土矿出口占10%。为了更好地保护自然资源,增加矿产品出口附加值,印尼政府2009年通过了《煤炭与矿物法》,对出口进行限制。不仅如此,2011年8月19日,印尼政府称拟禁止低等级镍产品出口;2012年7月20日,印尼政府称将坚决执行限制原矿出口政策。2013年年初,印尼无视日本抗议继续执行限制原矿出口政策;2013年5月,印尼政府将6—8月镍矿的出口配额设定在400万吨左右。

2014年1月12日,《原矿出口禁令》正式在印尼生效。但这一禁令的出台可谓一波三折,全面禁止出口的65种原矿在最后期限内又有松动,66家矿业公司获得特殊权限,可以继续出口精矿到2017年,但中国依赖较大的镍矿和铝土矿仍然被禁止出口。

此前市场对于印尼这一政策的执行力度存有疑惑,部分公司甚至抱有侥幸心理。但实际效果令市场看法维持谨慎,一方面印尼“禁矿令”已立法并普遍获得当地民众支持,另一方面,针对相关“禁矿令”是否违反WTO协定相关规定的看法,印尼当局也表示,在印尼“禁矿令”当中没有使用“禁止”等词,仅注明“限制”原矿出口。“禁矿令”规定原矿不允许出口,但精矿及相关成品和半成品可以出口。因此在实际执行中国际方面的压力并不大。

2014年1月“禁矿令”实施后,印尼当局试图给计划建厂的公司临时出口配额,但随即被国会否决。后期随着冶炼厂建设进度和追加投资进入,印尼当局为进一步稳定建厂信心,提出会代为申请配额。

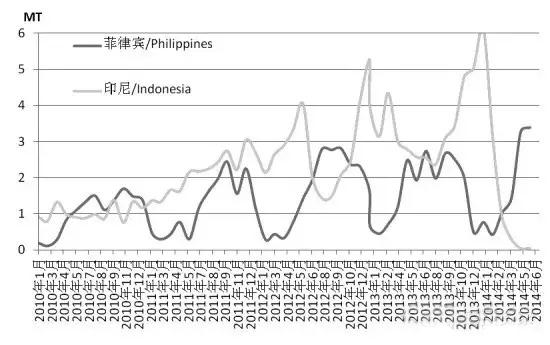

图为印尼与菲律宾镍资源进口量对比变化

面对印尼“禁矿令”,不少公司均在积极调整。在全球,抱有在印尼建冶炼厂想法的企业并不在少数,2014年仅中国企业就已宣布在印尼新建8家镍矿冶炼厂。印尼能源和矿产资源部煤炭矿物局局长亚尔近期在雅加达表示,2015年印尼将有8座镍冶炼厂完工,而2016年预计有12家镍冶炼厂完工。另外,印尼计划到2017年建成63座冶炼厂,其中包括31座镍冶炼厂和5座铝土矿冶炼厂。

原矿进口商一方面开始在印尼进行炼厂投建,另一方面从长远角度考虑,相关企业也开始改变运营模式,减少对印尼矿石的依赖,开辟新的原矿进口源,使矿石进口来源地多样化。而印尼本土投资环境也令投资者倍感头疼。印尼政府对本地工人所占比例有硬性要求,但印尼本土员工的素质往往难以令人满意,不过“禁矿令”取消的可能性已微乎其微。

“禁矿令”颁布后,中国增加了从斐济、牙买加、巴西和几内亚等国的铝土矿进口。目前,镍产量占世界总产量9%的菲律宾——也是中国在亚洲地区唯一的高品位红土镍矿来源,接棒印尼,大量出口镍矿,稳定了镍市场供应。随着未来新的镍矿进口渠道的拓展以及其他镍出口国对中国出口量的增加,镍资源的阶段性紧张将得到缓解。2014年上半年菲金属矿产品产值达到572.7亿比索,同比增长22%。其中,镍矿为310.3亿比索,占总产值的54.2%,同比增长59%。

C新兴的镍矿资源

印尼“禁矿令”执行至今,不少新兴的镍矿资源也变得引人注目。越南本福镍冶炼厂的矿带地质构造与诺里尔斯克镍业和中国最大的镍生产商金川集团共同持有的大型矿山类似,其设计开采规模具备很大的扩张潜力。安托巴维镍钴项目也是近年全球瞩目的大型镍矿项目,该项目位于马达加斯加穆拉芒加市东北方40公里处的山林地带,矿区面积1300公顷,项目镍产能设计为6万吨/年,预计开采生产年限为29年。

全球10大镍储量国之一的非洲布隆迪,其南部镍资源最丰富的Musongati地区也已经在去年开采了第一座镍矿山。

各大镍生产巨头也在不断加大投资力度。淡水河谷方面此前就曾透露,将对镍、铜、冶金煤等资源板块追加投资。目前,淡水河谷在巴西、加拿大、新喀里多尼亚、印度尼西亚等国家和地区进行了新的投资,而所有淡水河谷的业务中,60%的铁矿石、50%的镍、43%的铜均供应中国市场。

在对镍资源紧张的担忧之中,全球镍市场供需平衡仍然处于微妙状态。世界金属统计局(WBMS)报告显示,2014年全球镍市场供给过剩19.7万吨,LME镍库存年增15.3万吨。2014年全球镍市场表观需求量年减9.22万吨。伦敦金属市场的镍价也走出5年新低,揭示了此前市场对紧张担忧的不必要。

但镍资源供应却并非能让人就此松一口气。2014年9月,菲律宾参议员提出一项法案,要求停止出口未经加工的矿石。这一类似于印尼禁令的举措,即使仅仅只是提出讨论,就已经导致镍价急剧飙升,其他矿石出口锐减。

尽管目前菲律宾方面仍然没有就这一提案有新的进展,但可以预期的是菲律宾方面出现类似印尼政府提高本国矿产资源利用率的需求将会增大,而未来全球镍资源供应的区域性轮转也将持续。

责任编辑:杨翼

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。