“去产能”下的镍现状

2016年06月02日 16:21 12066次浏览 来源: 新镍网 分类: 镍资讯

近期镍市场可谓一朝“天堂”,一夕“地狱”。

LME镍收盘价从2016年1月4日的8505美元/公吨跌至8475美元/公吨(截止5月20日),跌幅0.35%,整体跌幅虽小,但这中间过程可谓“波涛汹涌”。

镍价屡创新低

时值2016年,LME镍镍延续了去年12月份的颓势,继续下行至8100位置,该点位置创LME镍13年新低。受新低支撑、国内镍企业减产情况影响,镍价有了小幅反弹。

但是镍价跌势仍未结束,反弹至8800的位置后急速下行,直接跌至7550的位置,很快刷新之前低点,创14年新低。

之后的走势如上图,表现为冲高后回落,两个走势基本相同。

镍价低迷影响国内镍铁产量

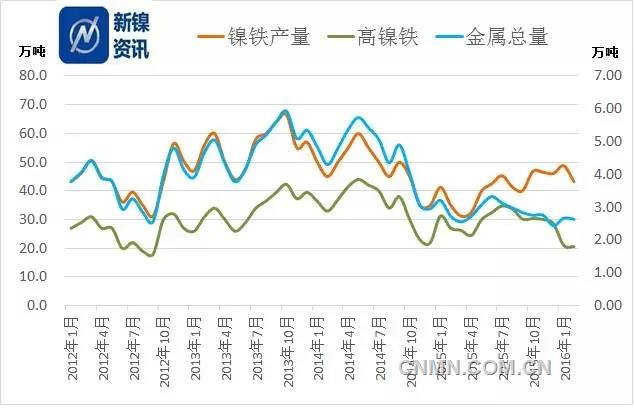

中国市场经过春节后,市场开始逐渐活跃,而对在开工不锈钢厂来说,采购镍原料成为头等大事。但作为钢厂比较青睐的镍铁因前期停产影响,市场供应出现紧缺,价格上涨。下图为国内镍铁生产情况。

从图中看出,国内镍铁企业目前所呈现的特点为:高镍铁产量减少明显,镍金属总量处于新低水平。此时市场预期好转,期镍价格表现强劲。1-3月份高镍铁67.1万吨,平均月产量22.4万吨,同比(月均产量31.3万吨)下降28.54%。1-3月份折合镍金属总量同比减少10.9%。

而此时国内镍铁产量并未受镍价反弹而大增,市场较为冷静。春节后,国内工厂考虑复产的情况,但是镍价低迷影响其复产节奏,同时考虑到镍矿供应不畅的因素,镍金属产量仍处较低水平,达2.65万吨。

镍铁进入复产、扩产阶段

但是镍价格从4月份的8245美元/公吨连续反弹开始,结合菲律宾雨季结束,国内工厂正式进入复产、扩产状态。

据统计,4月份国内镍铁实物吨总量为55.32万吨,环比增加1.32%;折合金属量3.396万吨,环比增加9.20%。

4月份,沪镍价格最高上涨至75110元/吨,月度涨幅达10.55%,因4月份期镍价格强势反弹,加之不锈钢对镍金属的需求,国内镍铁厂如预期增加产量,增幅以高镍铁为主。

据不完全统计,4月份在产镍铁相关企业约50家,较3月份增加6-7家。即使镍铁产量增加,暂时满足不了国内不锈钢厂对镍的需求,镍板、镍铁同时回暖。同时又受到螺纹钢、铁矿石等黑色系产品上涨影响,镍价持续上扬,最高至9700美元/公吨。

市场上涨情绪达到前期水平,而就在此时,三大交易所对市场进行调整,同时又强调去产能、去杠杠等政策,镍价下跌如山倒,截止23日,LME镍收盘价跌至8350美元/公吨。

价格回归 镍企压力加大

期镍价格从高点急剧下跌,如今镍价仍处在快速下跌通道,对刚刚复产的企业可谓“当头一棒”。工厂采购进入谨慎、压价状态。之前高镍铁到厂价高达810元/镍(到厂含税),而最近被打压至760元/镍(到厂含税),甚至更低。

5月份镍铁产量或保持4月份增长之势,而不锈钢采购镍铁热情已有所冷却,后期或面临回款压力。

据统计,目前国内镍铁年产能仍高达1270万吨,每月生产能力可达105.8万吨,就 4月份产量来看,国内镍铁开工率为52.3%。主要是国内部分规模工厂开工率其高,集中在江苏、福建、山东、广东、内蒙等主要地区。

镍价低迷,钢厂搭配低镍铁使用经济性较好,高镍铁需求天平发生倾斜,对后期价格产生影响。最新4月份进口数据已出炉,从数据上看,镍铁、镍板进口量双双创新高,缓解暂时的原料供应“压力”。

同时,市场认为美联储在6月份加息的预期逐渐升高,后市镍价预期较为谨慎。英国退欧事件对国内市场冲击力不容忽视。

上文也提到,6月份中国企业将面临回笼资金的压力,届时市场或以快速成交为主。

结合去产能、去杠杆政策的逐渐清晰化,国内钢铁产量或受到影响,对镍金属的需求也会有一定程度上的影响。

同时,受进口镍板窗口打开,后期进口镍板可能仍维持较大量。

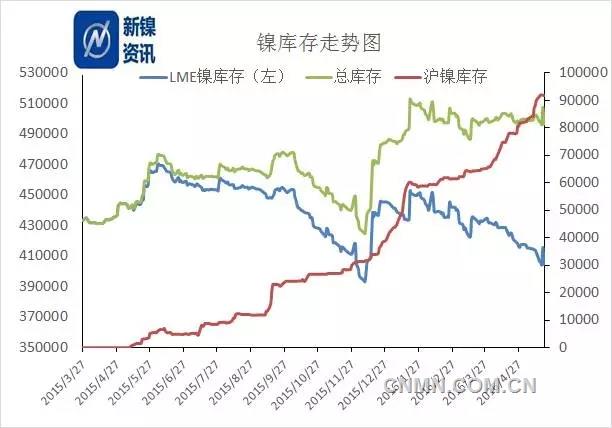

但是,市场也不尽是利空,据我网统计,国内镍铁库存经过这段时间的消耗,下降非常明显。最高峰60万吨的镍铁库存,目前已下降至不到20万吨。

其镍库存(沪镍+LME镍)总量有下降趋势,最高值51.26万吨,目前维持49.6万吨水平。

沪镍库存连续升高,而LME镍库存持续下降,且镍板量在下降,从长期来看,对镍价有支撑。

期镍价格波动较大,还望谨慎操作。

责任编辑:付宇

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。