铜矿王国——智利谋求外资注入

2016年09月06日 8:59 9865次浏览 来源: 中国有色金属报 分类: 现货

“未来5年,将有33%的矿业大项目在智利进行,智利计划提升国家产铜量达到850万吨,在矿业领域拥有250家跨国供货商。到2023年,矿业公司已计划注资500亿美元。”智利投资委员会副主任卡洛斯·阿尔瓦雷斯在2016年“智利周”开幕式暨投资智利研讨会上表示。

智利太长,往下细看。

最大产铜国和最大用铜国之间的尴尬

铜像自然界赐予中国和智利两国之间的天然纽带,把两国紧密的联系在一起。

中国是世界最重要的铜消费国,消费世界上近50%的产铜量,2015年消费超过1200万吨;智利拥有“铜矿王国”的美誉,是全球最重要的产铜国,产出了全球近30%的铜矿。美国资源调查局2015年数据显示,智利已探明铜储量逾2亿吨,占全球储量近1/3。2015年智利铜产量为581吨,占全球总产量的25%。2015年,智利出口到中国铜矿128亿美元。

智利是南美洲第一个与中国建交的国家,2005年时中智两国就签订了双边自由贸易协定,2010年8月,双方又签订了自由贸易协定的补充协定,在此良好的背景下,2015年中国在智总出口额占比达26%,两国之间双边贸易额约为近年来每年300亿美元左右。在此背景下,中国成为智利最大的出口国和最大的贸易合作伙伴国,中国有色金属企业与智利很多时间很长,早在1970年中国与智利建交以来,中国五矿就与智利国家铜业公司(Codelco)建立了铜贸易合作。并且在过去40多年里,中国五矿一直保持并发展了与智利国家铜业公司在粗铜、电解铜、铜精矿进口,辅助生产材料出口方面的贸易合作关系,并与智利其他矿业公司(如Antofagasta)也常年保持着良好的合作。2000年以后,中国五矿与智利的合作从单纯的贸易向资源投资领域拓展。2004年在智利APEC期间,中国五矿与智利方面签署了合作开发智利矿产资源的备忘录。2006年2月,中国五矿与Codelco达成产能投资协议,为期15年,每年5.575万吨电解铜,共计83.625万吨电解铜供应(当时因为Codelco需要资金开发新铜矿,而五矿需要锁定电解铜的货源来满足中国的需求)。该项目已经顺利运营了10年的时间,装船货物超过50万吨。这也是中国与智利方面第一次在资产关系上的紧密联系。

但是,颇为尴尬的是,虽然中智两国在矿业领域有着长远而又深度的合作,但是中国和智利的相互投资额度并不大,与中国对于拉美地区国家投资超过千亿美元相比,中智两国相互投资额均为1亿多美元显得有些“小气”。数据显示,2009年到2014年期间,智利吸引了1220亿美元外商投资,主要来自美国、荷兰、西班牙、英国以及加拿大。

智利还面临的尴尬是,与近几年智利的“邻居”秘鲁及同为拉美国家的厄瓜多尔相比,近几年智利的铜矿投资太过于沉闷。中国资本在智利矿业领域的投资主要集中在勘探阶段,远未至开采及产出阶段。中资方面,中国铝业在秘鲁的Toromocho项目,五矿资源在秘鲁的Las Bambas项目,铜陵有色的米拉多铜矿项目等。随着秘鲁这两大铜矿的投产,今年5月,秘鲁超越智利成为中国铜矿最大供应国,其中智利为40.35万吨,同比增36%;秘鲁供应量为421675吨,同比增142%。

智利矿业投资分布(COCHILCO )

此外,由于中国铜需求增长放缓,伦敦金属交易所(LME)的铜价已经从2011年10190美元/吨的高位跌逾50%,触及1月份4318美元/吨的7年低点。铜价大跌首先就会传导至矿山。智利中央银行数据显示,今年上半年,智利铜矿出口价值134亿美元,包括63.56亿美元的电解铜和58.05亿美元的铜精矿,铜矿出口价较2015年同期下跌了16.1%,与2009年全球金融危机时期持平。

智利在面临全球经济环境冲击,迫切需要改革来改变目前的尴尬局面。

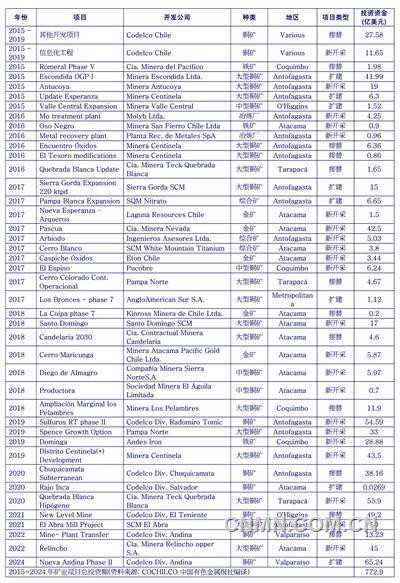

2015年8月份,智利矿业部部长Aurora Williams和智利铜业委员会共同宣布,该国2015~2024年有意开发31个铜矿项目、11个其他矿业项目,拟投资分别为670.35亿美元和102.55亿美元。

智利矿业部门官员表示,智利有非常开放的矿业政策。智利欢迎有实力的矿业公司到智利投资、开发铜矿资源。今年智利铜业部及相关部门会同发改委,就深化去年签署的中智两国备忘录,进行深度商讨。商讨将围绕技术转让(中国的技术转让到智利,用于扩大矿业生产规模)、加强双边关系,增加中智两国企业的沟通与合作等方面展开。

智利铜业协会副主席Sergio Hernandez预计,智利的铜矿在未来的40年内还将实现持续盈利。随着科技的发展进步,开采低品味的铜矿资源成为可能。所以在在未来的40年,智利不会放弃通过使用现代技术手段,开采更低品味的地表氧化铜矿。基于互补利益考虑,中智两国应该在今后深化加强矿业方面的合作。

2015~2024年智利注册矿业项目

锂业政策尚未放开 中资首次洽购锂业巨头受阻

与铜一样,智利的锂储备全球占比超过 52%,是当之无愧的锂资源大国。根据美国地质调查局(USGS)2015 年报告,全球已探明锂储量约为 1436 万吨(金属锂当量) ,且集中于智利、中国、阿根廷、澳大利亚,合计储量全球占比 99%。

锂在自然界中主要以固体矿物资源和液体矿床资源存在, 其中主要的锂矿石有锂辉石、锂云母、透锂长石等,而液态锂主要存在于盐湖卤水、海水、油田卤水和井卤水中,全球锂资源储量 80%分布于卤水中。

全球锂资源供给依旧延续高度垄断态势,2015 年全球锂盐产量为 16.3 万吨,中国产量占比 38%。三大卤水厂商--智利化学矿业公司(Sociedad Quimicay Minera de Chili S.A,简称 SQM、雅保(Albemarle)、FMC公司合计占据了全球锂市场54%的份额SQM 拥有智利 Atacama 盐湖卤水资源(折合碳酸锂当量5.33 万吨)SQM 拥有智利 Atacama 盐湖卤水资源(折合碳酸锂当量5.33 万吨)。其中SQM 拥有智利 Atacama 盐湖卤水资源(折合碳酸锂当量5.33 万吨)。我国的锂资源加工产业这几年发展很快,除了天齐锂业、赣锋锂业之外,还涌现出四川国锂、兴晟锂业等一批企业。国内主要锂产品产量(LCE)约为7.58万吨。

SQM是全球大型化肥公司,也是全球最大的盐湖提锂生产商。公司主要有五大产业生产线:特色植物肥料、碘及其衍生产品、锂及其衍生产品,工业化学品和钾。从 1997 年开始利用锂卤水提炼碳酸锂,2015 年 SQM 锂业务营收 2.23 亿美元。SQM 拥有阿塔卡玛盐湖(Atacama)大部分已证明储量的开采权(此外,洛克伍德也在开采这片盐湖) ,该盐湖位于智利的阿塔卡玛沙漠中,海拔 2032m,其钾和锂的浓度是世界上最高的,卤水锂平均浓度为 0.14%,锂资源量 630 万吨,位居世界第二位,镁锂比 6.4。

2014 年 5 月 ,智利政府组织CORFO对 SQM 启动了对盐湖的仲裁程序,并在 2015 年 7 月举行的调解听证会上,CORFO 拒绝仲裁法官提出的―SQM向其支付1710 万美元的和解方案,仍然要求提前终止 SQM 在阿塔卡马(Atacama)盐湖的租约(1993-2030),并要求 SQM 支付相应费用及赔款。SQM股东Oro Blanco在2015年12月18日表示, 公司已经聘用了投资银行BancoItau Argentina 来为其所持 Pampa Calichera 的股份寻找买家。 Oro Blanco 持有 88.64%的 Pampa Calichera 股份, 而 Pampa Calichera 是智利一家投资公司,其绝大部分资产是 SQM 的股份,直接间接总共持有 22.95%的 SQM 股份。今年3月,智利矿业部长Aurora Williams曾对外表示,不会排斥外商投资SQM公司。

拥有优质锂资源的SQM吸引了中资企业的目光。8月19日,中国宁波企业杉杉股份有限公司(主营男装的设计和生产)申请停牌,公司称正在筹划重大事项。中国宁波企业杉杉股份有限公司正就购买全球锂业巨头智利化工矿业公司(SQM,Sociedad Quimica Y Minera)股权展开深入磋商。

事实上,杉杉股份1999年就进入了锂电材料研发领域。根据路透数据,目前锂电池等新能源业务占到杉杉股份整体业务收入的79%。杉杉股份8月公布的半年报显示,公司上半年实现营业收入21.54亿元,同比增长15.16%。其中纺织服装收入2.4亿元,同比下降20.54%,锂电材料营业收入18.49亿元,同比上升21.57亿元。

在停牌十多天之后,杉杉股份所筹划的超过10亿美元的海外收购计划最终还是无奈告吹,对于业绩增长已显乏力的杉杉股份而言,这无疑又是一次利空打击。

杉杉股份,昨日发布公告称,将终止筹划重大事项。对于终止筹划的原因,杉杉股份称是由于目前推进该事项尚不具备成熟的条件。“鉴于本次事项涉及两国不同法律及监管体系,交易对手和交易标的均为上市公司,涉及一系列复杂的交易流程和审批程序;且所涉交易金额预计超过10亿美元,交易规模较大;同时,本次交易具有较强的时限性,经与相关各方协商沟通,无法在约定的时限内完成交易所需的审计、评估等相关工作以及上市公司决策审批程序。”

实际上,虽然智利锂资源储量丰富,但是智利政府并没有因为锂价的上涨而大力开发,而是为其制定了一系列的远景“新政”。自从1983年智利矿业法颁布以来,锂被智利政府视作 一种涉及国家利益、不可授予特许经营权的战略矿物(non-concessible strategic mineral) ,富锂盐湖的开发受到严格管控;目前仅有 SQM、洛克伍德(SCL)两家企业获准在智利Atacama盐湖从事锂、钾等资源开发,二者合计为全球供应了逾 38%的锂资源,全球卤水碳酸锂供给占比更高达 70%。

2016 年 1 月 26 日,智利总统访问 Codelco总部,宣布将在国家锂业委员会的政策建议下,制定一项新的锂资源管理框架,加强境内富锂盐湖的开发力度;同时,作为锂资源“新政”的一部分,Codelco 将通过招标的方式,寻求战略合作方共同开发 Maricunga、Pedernales 两大盐滩。

市场研究人员认为,本次锂资源“新政”一定程度也是受 2014-2015 全球锂电市场超预期成长的倒闭而形成,尽管出口占比仍然较小(2013 仅占智利铜出口的 0.56%) ,当前智利政府已对锂-这一未来潜在的战略支柱行业给予高度的重视。

智利的锂资源“新政”无疑将为该国Maricunga等优质盐湖的勘探、开发打开一扇机遇之窗,但目前来看,智利政府并不计划放松、甚至将强化对于“锂”--这一战略金属矿物的管制力度;未来智利新盐湖的开发大概率将以“智利国企或政府机构主导,与民营、跨国公司战略合作”的模式为主。

智利矿业领域投资前景巨大

在未来的40年的中,智利探明的铜储量占全球的28%~29%,同时有大量的已探明的金银储量及钼储量。同时,智利还产出大量的锂矿, 53%的锂储量如果开放将是一个非常重要的投资机会,特别是智利的矿大部分是处于北方的地表矿,以及南方沙漠地区,开采方面非常容易。

政治环境方面,智利没有发生过重要冲突政变,该国的民主制度和法制都保持了稳定的状态。过去的30年整个拉丁美洲国家中,经济属于最开放的前列。同时,智利是拉美国家进口关税最低的国家之一,在40个国家中,双向税额都是最低的。投资方面,智利的宏观经济水平接近发达国家水平,智利的债务低于国家GDP的15%。

作为一个政治稳定,投资环境优良的国家,智利的法律法规是矿业投资时最重要,也是最需重视的领域。

智利矿业投资品种及公司

智利在支柱产业的法规是非常严格和透明的,智利矿业法规在宪法中有规则。智利的矿产都是归国有的,但是可以通过对矿权的转让机制,一是勘探权的转让,二是采矿权的转让,通过这两种转让机制是可以允许私人投资进入矿业领域的。所以所有的矿产资源(金属及非金属的)都是可以对产权进行转让。

矿权转让方面,勘探权的转让是受到法律保护的,虽然只是一个许可证,但他的所有权是指持证人是唯一在这个领域合法的受保护的勘探人。在这里比较特殊的是,产权的转让,是由法官来决定的,这与其他拉美国家不同,这是要求法官非常的公正,不能受到政党或者组织的影响。智利勘探权还有一个特殊的地方是,它是可以被出售的。而这个矿产出售权,要在每年的3月份交税。与开采权的申请相比,勘探权的申请是比较容易的,只要本国的地质矿业机构出示可行性报告即可。只要取得勘探权,就是唯一的合法勘探者,其他公司不可以参与。勘探的申请成功会对后期的开采权的取得是有很大帮助的,勘探权的面积最大是5000公顷。

智利矿的开采权的周期是没有限制的。每年只要付相应的费用就可以一直享有开采权。相应,它的费用更多,它的费用是由智利矿业相应的部门来决定征收的。申请的条件也更加苛刻,最大的开采面积是10公顷。它保留了第三方申诉的权利。开采权的费用也是每年的3月份来交付的。

智利政府人士给予外国投资者最直接的建议是,投资智利矿业,首先要在智利当地找一个比较有资质的律师事务所,在金融、金属矿业方面进行一些法律方面的咨询。这对于对勘探和开采权的申请时间非常重要,智利对于法律的执行是非常严肃和严格的。

对于未来几年智利矿业领域的发展重点,Sergio Hernandez给出了若干条矿业领域的投资建议。他说,过去10年中,智利重要的铜矿项目虽然产量在下降,但仍占据44亿美元的比重。智利未来的重要铜矿项目主要都是生产铜精矿,对于用电的消耗是非常大的。而在矿业生产过程中,淡水的使用保持了一个稳定的情况,在过去的几年中,海水的使用量有了一个显著的增长,未来海水的使用比重将会越来越大,这是矿业公司在生产过程中对使用水资源的一个态度,这对于有能力进行海水淡化处理的企业是一个重要的投资机会。

另外一个重要的消耗品是石灰,智利主要的石灰矿都集中在北部地区,但对于全国的矿业需要来说是不够的。2015年智利石灰进口量打到了425.4万吨(包括生石灰和熟石灰),其实生石灰占90.6%,而生石灰的进口占智利产能的34%。国内供应并不能满足未来的需求,这对于矿企和石灰进口商来说是一个重要的机会,石灰的价格预测将会是持续增长的态势,智利99%的生石灰来自阿根廷,但这部分进口是不需要支付市场准入费用的。未来到2022年,预计石灰价格将维持相对的稳定水平。

另外,对于矿业生产非常重要的是研磨球,智利矿业领域对于研磨球的需求是非常大的。而Elecmetal成为研磨球的最大进口商,从2005年开始,产自中国的研磨球进入智利市场,到2015年,中国的研磨球已经占据主要市场(超过80%)。由于铜市场的需求,预计从2019年开始,智利的研磨球使用,将主要依靠进口,而最主要的进口国就是中国,从而满足市场的需要。同时,从2012年开始,钢筋的价格开始回落,对于在智利市场更具竞争力的钢筋厂商来说,现在是一个好的时机。

智利对于矿山用车(越野卡车)的需求也非常大,这主要用于运输露天铜矿开采出的材料,尤其是大型铜矿,而在这个领域中,小松(Komatsu)和卡特彼勒(Caterpillar)引领着卡车市场,现在智利已进口2107辆进口新车,其中1132辆适用于大型矿。然后设备的更新换代刺激了新型矿山卡车的购买,2016~2025年期间,大型矿将需要554台新的矿用开采卡车,中型矿需求量为101台。而对于电铲的需求也很大,现在共有128台设备,其中73%为线缆型电铲,27%为液压型,截至2015年,线缆和液压型电铲的平均使用年限已达到15年和9年。

中国五矿有色金属股份有限公司总经理高晓宇表示,智利在矿产资源勘探领域有着非常美好的前景。智利的许多在产矿山具有扩产前景,许多绿地项目亟待开发,还有巨大的矿产资源具有勘探前景,这些都对世界各大矿业企业有着极大的吸引力。

现在很多中国企业都在考虑到智利去投资,以及扩大和智利的合作第二,从战略的时间看待中智合作。除了铜以外,中国还有这很多的资源需求,而智利同样拥有着丰富的其他矿产资源。接下来我们要做就是扩大我们的合作领域和合作模式。中国五矿的海外勘探团队目前也在智利进行着铜矿勘探项目,如MMG目前在智利的TALTAL地区开展铜矿勘探,矿权面积总计达64平方公里。对于投资及合作方面,他建议,持续努力是获得成功的关键。中国五矿之前成功的合作案例都是经历的长期的大量的付出和努力。有时候因为双方的利益,短期内无法找到合作的机会,但只要双方保持着持续不懈的沟通与努力,未来合作的前景就还有很大的空间。

责任编辑:叶倩

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。