一季度十种有色金属产量增幅或超过10%

2017年02月21日 9:14 5587次浏览 来源: 中国有色金属报 分类: 重点新闻 作者: 张凌洁

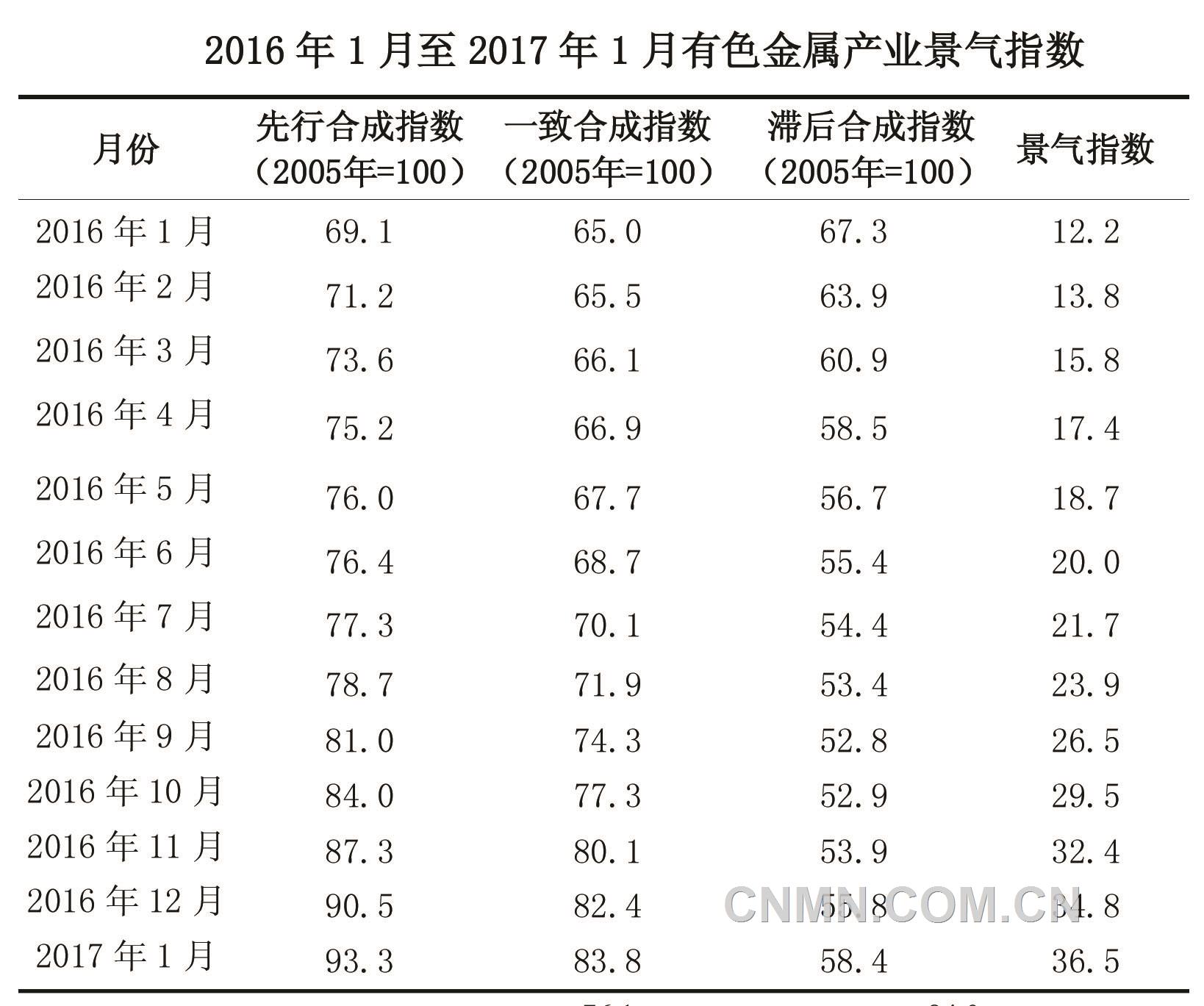

2017年1月,中经有色金属产业景气指数为36.5,较上月回升1.7点,在“正常”区域继续缓慢上升;中经有色金属产业先行指数为93.3,较上月回升2.8点;一致指数为83.8,较上月回升1.4个点。初步判断,有色金属产业景气指数在“正常”区域稳定回升,是否具备进一步回升的动力仍有待观察。

有色金属产业景气指数在“正常”区域稳定回升

2017年1月,中经有色金属产业景气指数显示为36.5,较上月回升1.7点。景气指数连续14个月回升,目前已回升至“正常”区域,说明有色行业出现持续企稳回升势头。

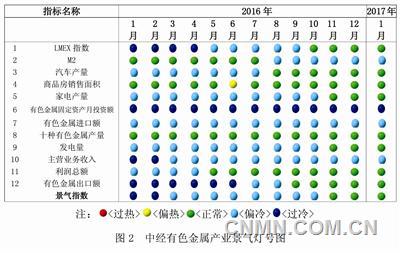

在构成有色金属产业景气指数的12个指标中,位于“正常”区间的有8个指标,包括十种有色金属产量、利润总额、有色金属出口额、LMEX、汽车产量、发电量、家电产量和商品房销售面积;位于“偏冷”区间的有3个指标,包括M2、进口额和主营业务收入;位于“过冷”区间的是有色金属固定资产投资额。

先行合成指数回升态势得以延续

2017年1月中经有色金属产业先行指数为93.3,较上月增长2.8点。先行合成指回升幅度持续平稳,有色金属行业企稳回升态势得到进一步延续。

在构成有色金属产业先行指数的7个指标中,经季节调整,5个指标同比上升,LMEX、M2、汽车产量、商品房销售面积和家电产量同比增幅分别为25.1%、11.1%、27.0%、34.3%和12.5%。有色金属固定资产月投资额同比降幅收窄。

有色金属进一步回升的动力依然不足

从全球经济环境看,2017年有色金属工业面临的不确定性依然很多。美国经济增长有望加快,欧洲经济在多重挑战中稳步复苏,日本经济小幅回暖。但是,美联储加息步伐可能加快,美元短期在良好市场预期下料将延续强势,基本金属的分化格局将会加剧。同时,特朗普政策的出台、欧洲局势的动荡加剧,以及各种难以预料的“黑天鹅”事件,将是影响有色金属价格的风险点。

从国内经济环境看,中国2017年1月进出口数据表现良好,PMI也保持平稳运行。中国将进一步推进供给侧结构性改革、经济新旧动力切换、新旧模式转换,国内发展环境更加复杂多变,经济减速压力依然存在。

从行业角度来看,短期内有色金属行业迎来明显回升,但回升动力能否持续仍待观察,行业产能过剩和市场供需矛盾并未得到根本性缓解。初步判断,2017年一季度有色金属工业生产的动力加大,十种有色金属产量增幅有望超过10%,供大于求的矛盾可能再现;有色行业固定资产投资及出口难有起色;企业经济效益持续回升的基础仍不稳固。

责任编辑:彭薇

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。