矿端罢工炒作预期减弱 国内铜矿供应将先抑后扬

2017年05月17日 9:21 145207次浏览 来源: 中国有色金属报社 分类: 现货 作者: 东兴期货 黄晓倩

2017年,铜矿端因薪资谈判造成的产量缩减将贯穿全年。笔者认为,一季度,铜矿供应的集中影响已经缓解,对铜价仅有脉冲式提振,下半年的铜矿供给炒作或现降温。中国铜矿进口增速将呈现前低后高的态势,全年铜矿总供应增速或由2016年的25.2%降至8.96%。

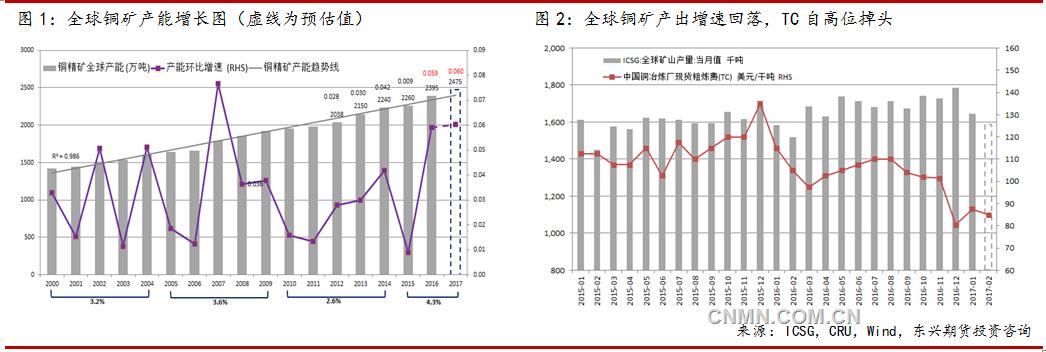

矿山供应方面,2017年至少有11家矿山因合约谈判而有罢工风险,这会造成约100万吨的铜矿产出收缩(约5%的产出干扰率)。一季度,从Chuquicamata铜矿罢工开始,到世界第一大矿Escondida为期43天的薪资谈判结束,罢工持续冲击着全球铜矿供应。以Escondida为例,该矿在一季度实际停产43天,实际产量缩减14.17万吨,由于从复产到达产需要2周时间,对产量影响总计或至18万吨,这远超此前市场预估(预期罢工20天,影响产量6万吨)。受此影响,智利国家铜业委员会在4月下调了2017年该国铜产量至560万吨,较其1月的预估值下降了20万吨。由于2017年矿山薪资谈判的相对集中,国际铜研究小组(ICSG)年初预计2017年的铜矿产量降至1987.8万吨,该数据意味着2017年铜矿产量较2016年持平(增幅趋于0)。由于市场对2017年铜矿产量增速的悲观预期,2017年上半年的冶炼长协价格亦从2016年的97.35美元/吨下降至92.5美元/吨,降幅5.1%。

从期铜行情的走势观察,罢工事件对铜价的提振效果存在,但从影响时效上看,其持续性短且作用力相对有限。今年一季度,全球前三大矿山(占全球产量超过10%)罢工减产对铜价的影响并罗列如下:1月12日,印尼禁止Grasberg出口铜矿,当天LME铜攀升2.67%;全球第一大矿Escondida自2月9日开始宣布罢工,LME铜价当天飙升4.1%并一举冲破6000美元/吨的有效压制;3月10日,秘鲁第一大矿、世界第三大铜矿Cerro Verde宣布罢工,LME铜止跌反弹,涨幅0.69%。直至3月24日,Escondida结束罢工,期间LME铜累计涨幅1.61%,最高涨幅7.06%。由此可见,年内的铜矿罢工对铜价走势是一种脉冲式提振,而铜价的实际累计涨幅相对有限。

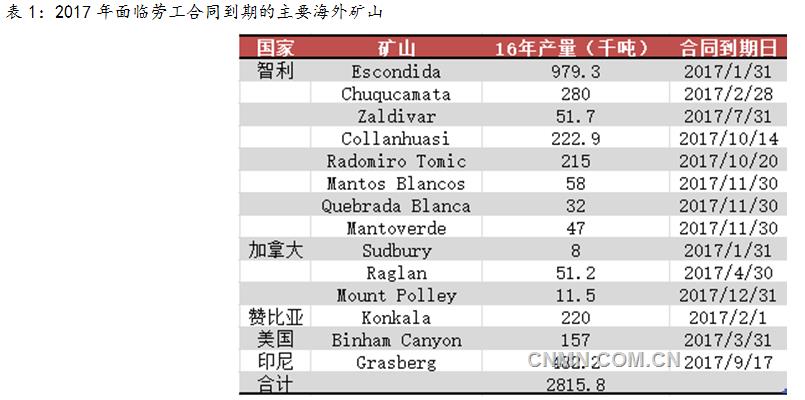

2017下半年,铜矿供给炒作将有所降温,ICSG在4月份对铜矿产量的再度上修一定程度缓解了供应紧张预期。从已有数据观察,下半年受影响的矿山占11家矿山总产能的40%(包括世界第二大矿Grasberg在内的5家矿商将进入薪资谈判)。其中最具炒作潜力的事件为Grasberg薪资谈判,但从该矿的规模推断,预计其影响力较Escondida偏弱(时点上亦难再次出现一季度3大矿山同时停产的机会),这意味着铜矿薪资谈判的炒作热点会逐渐消退,对铜价的提振作用或不及上半年。此外,从短单TC观察,截至4月底,TC费用已从年内低点73.5美元/吨上涨4.76%至77美元/吨,反映出短期铜矿供应出现回暖。而ICSG的4月报告亦将2017年铜矿产量由年初的1987.8万吨上调至2004.1万吨,出现了0.8%约16.3万吨的增长。这意味着尽管铜矿供应增速依然偏低,但像上半年这种力度的矿端供应集中炒作或已结束。

中国铜矿供应方面,年内铜精矿进口增速偏低,但呈前低后高态势。一季度,中国铜矿进口受制于全球铜矿产出收缩而明显放缓。1~3月,中国累计进口铜精矿增速7.85%(431.44万吨),较2016年33.3%的进口增速出现明显回落,亦远低于5年25.18%的进口增速均值,但这一状况或许在今年下半年有所改善。一是现货TC/RC反弹是矿端供应回暖的直接反应,二则是Grasberg重新获得印尼为期1年的110万吨铜矿出口许可,早期堆积近两个月的货源将根据订单加快发往买家,这意味着二季度中国铜矿进口增速会有一定的改善空间。

再看中国的铜矿产出方面,产出增速有所下滑但下半年可能有新增产能达产。首先是成本方面,中国矿山70%成本分位线在5754美元/吨附近,而目前5500美元/吨的铜价水平意味着有超过60%的矿山恢复盈利。从产量数据看,1~3月,中国累计铜矿产出38.09万吨,同期增长2.3%,但较2015年同期(当时铜价波动区间亦基本相同)仍有1.55%的缩减(其中3月铜矿产量同比出现7.6%的下滑)。尽管产量增速较低,但考虑到2017年有46万吨新增铜矿产能投放,其中有约20万吨的产能可在年内达产,这对整体偏弱的铜矿供应产生一定弥补。

整体观察,随着矿端罢工影响力的减弱,预计全球铜精矿产量将达2010万吨,同比增长1.51%。中国铜矿进口在全球铜矿逐渐改善的预期下,增速或呈前低后高,叠加中国铜矿新增产能的投放,预计下半年铜矿总供应或较一季度宽松。笔者预计,2017年中国铜矿产量接近192万吨(增长4.71%),铜矿砂及其精矿进口达1865.6万吨(同比增增速由2016年的28.1%降至9.4%),铜矿总供应(产量加进口)较2016年上涨8.96%(2016年增速为25.18%)。

责任编辑:叶倩

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。