株冶王海波:锌冶炼企业整合序幕拉开 行业利润将持续上行

2017年05月23日 9:48 6868次浏览 来源: 上海有色网 分类: 铅锌资讯

如今的铅锌行业准入条件逐步提高、《中华人民共和国环境保护法》的压力又至。在这些压力下,铅锌行业内的企业该如何突围?

在上海有色网与上海有色金属行业协会主办、振兴集团与上期所协办的《2017年(第十二届)上海铅锌峰会》上,株洲冶炼集团经营管理部购销价格管理王海波认为铅锌企业整合是必然的趋势。

主要观点:

近年来,主要冶炼企业锌产量占全国比重在提高,产业集中度也逐步提高,冶炼厂盲目扩张产能的时期已经基本过去,企业更多的是在综合回收及降本增效上做文章,兼并重组的合作不断出现,大的企业越做越大,技术水平不达标、盈利水平偏低的年产能在5万吨以下的小企业停产或者被淘汰,企业发展继续走向大型化和综合化。

因此,王海波表示,从行业企业数量和平均资产规模来看,企业整合的序幕已经拉开,按照国家做强战略,行业集中度要求逐渐向行业龙头企业靠拢。2008-2011年,铅锌冶炼企业已大幅减少了约137家,国家“十三五规划”、国企改革也将体现相关政策的主导方向,如新修订的《中华人民共和国环境保护法》已于2015年1月1日正式实施,国家“水污染防治行动计划”(水十条),以及日益严格、逐步提高的环境保护标准将对行业发展产生影响,不仅提高了行业准入条件、环境达标排放标准和风险防控等级,而且有利于淘汰铅锌冶炼行业的落后产能、提高铅锌冶炼行业的集中度。

铅锌行业矿山和冶炼历史的供需平衡:

王海波列举了2008年至今的全球铅锌供需数据,论证企业整合是当今铅锌行业的大趋势和主要方向:

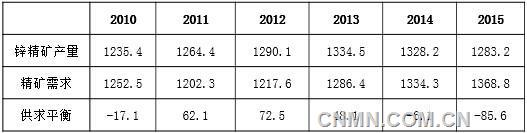

锌精矿及精锌供需平衡: 2010-2011年,全球主要经济体实施宽松的货币政策,全球锌消费旺盛,冶炼厂产量增速也很快,导致精矿供应不足。2012年,各国宽松货币政策逐步退出,需求减弱,锌价下跌,中国冶炼厂全面亏损,锌大幅度减产,全球锌精矿需求量减少,供应大量过剩,这种状况一直持续到2014,2015年因为锌价低迷,全球锌矿山减产,全球锌精矿市场开始进去库存阶段。

由于大型矿山如澳大利亚世纪矿、爱尔兰Lisheen矿在2015下半年永久关闭,两大矿山合计减少产能70万吨/年,加之2016年嘉能可因为锌价低迷,部分矿山减产,预计年减少50万吨左右,新星公司也计划有4万吨减少量,而2016年全球新建矿山寥寥无几,国内亦因新环保法执行,去库存去产能的进一步深化,全球锌精矿供应大幅减少。因此,2016年铅锌精矿的供应已经出现短缺。据了解,随着锌价的上涨,部分海外矿山宣布明年有增产的计划,Newstar、Vedanta、Antamina均表示2017年或将提升锌矿产量。全球新建或扩建矿山投产时间多集中在2018年,如五矿Daugr River矿,新疆新探明储量开发投建等。预计2018年全球锌精矿开始呈现回升态势,集中释放量将出现在2019年。预计2017-2018年,全球锌精矿供应处于短缺状态,2019年短缺局面或开始扭转,2020年将实现新一轮的供需平衡。

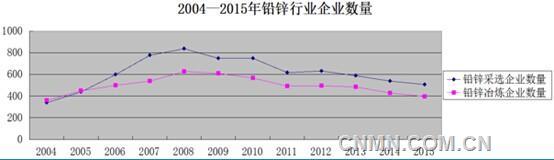

铅锌行业企业整合:王海波认为,从近年来铅锌行业企业数量和平均资产规模来看,企业整合的序幕已经拉开。2008~2015年,铅锌采选企业已经大幅减少了332家,而铅锌冶炼企业已大幅减少了约233家。但在企业数量大幅下降的同时,仍在正常生产的企业的资产规模却保持了高速增长。铅锌冶炼企业的平均资产规模已从2004年的1.3亿增加至2015年的5.67亿,铅锌采选企业则从2004年的0.52亿增加至2015年的2.21亿。

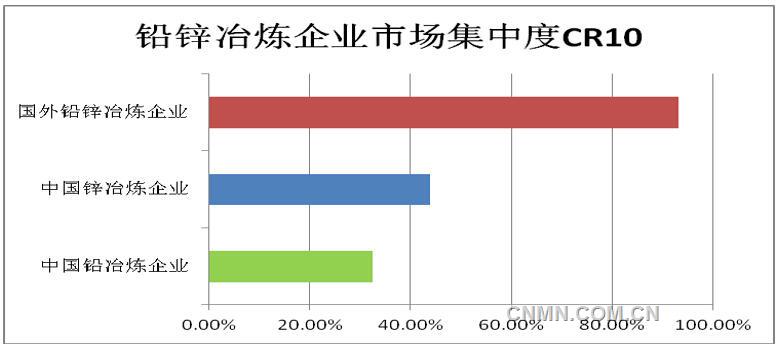

铅锌行业企业整合,不仅仅发生在同类企业之间;优化资源结构,提高冶炼产能匹配度的整合更是多有发生。矿山与冶炼联合型企业数量及规模均有所增加,从全球领域来看规模型冶炼企业的资源战略促使其逐步向矿山延伸,实现资源有效整合;而大中型矿企也在依托其资源优势地位,逐步发展整合冶炼产能,以实现产业链深度布局。全球行业巨头嘉能可及新星公司就是行业企业整合的有效范例。在市场集中度不足40%的中国,产业链上下双向延伸,有效实现资源结构优化、产能结构优化、提高业内企业市场集中度,在未来一定长的周期内将依旧是铅锌行业企业整合主要方向。

铅锌行业利润及其分配

王海波称,铅锌行业从利润总额分布上来看具有很强的周期性,2004年至2008年行业利润完成一个完整的变更周期,2008年行业利润增长重新启动至2013年再次达到巅峰,而后又进入了下行通道,目前行业整体利润下滑的趋势已近尾声。随着国际经济形势的基本向好,铅锌价格随其他大宗商品一路上行,行业整体利润亦随之出现大幅回升。预期至2020年甚至更远,铅锌行业从利润均将持续处于上行区间。

附:

世界铅锌矿资源概况:

目前已知在50多个国家均有分布。据美国地调局(USGS)Mineral Commodity Summaries(2007~2016年)统计数据显示,截至2015年底,世界已查明的铅(Lead)资源量超过20亿t,铅储量为8900万吨;锌(Zinc)资源量有19亿t,锌储量为20000万t。世界铅锌矿主要分布在大洋洲、亚洲、北美及南美洲,铅锌储量较多的国家有美国、澳大利亚、玻利维亚、中国、秘鲁、墨西哥、印度、哈萨克斯坦、加拿大、俄罗斯、爱尔兰等,它们合计占2015年世界铅锌储量基础80%左右。其中,澳大利亚是世界上铅锌矿资源最丰富的国家,铅储量3500万t,占世界铅总储量的39.32%,锌储量6300万t,占世界锌总储量的31.50%,铅锌合计占世界总储量的33.91%。

世界铅锌矿资源分布特征:

据统计显示,世界范围内超巨型铅锌矿床(铅+锌原始金属储量>500万t)有58个,主要分布在澳大利亚(10 个)、美国(7个)、加拿大(6个)、中国(5个)、哈萨克斯坦(4个)等国家。矿床成因类型主要为MVT型、Sedex型、黄铁矿型、砂砾(页)岩型,约占世界铅锌总储量的 85%之多,其次为热液脉型、斑岩型、矽卡岩型等。

中国铅锌矿资源概况

中国铅锌金属资源较为丰富,根据中国矿产资源报告(2015年)数据显示,截至2014年底,全国共查明铅金属量7384.9万t,锌金属量14486.1万t,较2013年增幅分别为9.6%和5.5%。我国铅锌矿产具有形成矿点多、资源分散的特点,自1994年成为界第二大铅锌生产国以来,随着国民经济的高速发展,对铅锌资源的需求量也不断增加。然而,随着矿山多年的开采,大部分矿山资源已日渐枯竭,产量也逐年下降。面对当前铅锌矿产供需矛盾的日益突出,如何尽快实现找矿突破,已成为新形势下地质工作的重大使命。

近十多年来,政府也高度重视找矿工作,实施了诸如《全国危机矿山接替资源勘查专项》、《国土资源大调查部署批示范项目》等专项找矿工作,随着地质科技、理论的日新月异,新技术新方法联合探测,深部找矿已成为可能,并已成为实现找矿突破的必由之路。专项找矿工作成果显示,深部找矿成效明显,展示了我国巨大的找矿潜力。

中国铅锌矿资源的主要特点

①小矿多大矿少,大型铅矿床仅占全部铅矿床的1.5%,大型锌矿床约占全部锌矿床的4.5%。

②贫矿多富矿少,铅资源储量品位大于3%约只占全部铅资源储量的三分之一左右,锌矿品位则相对略高,但锌矿品位小于4%的矿床仍占35%以上。

③铅锌储量及其基础储量的可开采年限略显不足,铅储量不足4年,锌储量不足5年;铅基础储量5.6年,锌基础储量7.4年,后备资源较为缺乏,可供规划及利用资源储量不足。

④我国铅锌行业相关矿山主要以中小企业为主。

⑤随着我国铅锌矿冶炼产能的快速发展,铅锌原料的进口也随之迅速增加。

中国铅锌矿资源分布特征

铅锌矿产地主要分布在广东、广西、湖南、云南、四川、甘肃、新疆、陕西、内蒙古等省(区)。重要矿床主要有广东凡口、广西大厂、江西冷水坑、江苏栖霞山、湖南水口山、云南金顶、四川大梁子、甘肃厂坝、新疆可可塔勒、青海锡铁山、内蒙古东升庙等;铅锌矿的产地相对集中于南岭地区、三江地区、秦岭-祁连山地区、狼山-渣尔泰地区。铅锌矿床分布的主要特点表现为部分不均一性,即为呈群呈带的分布特点其中铅锌矿主要集中分布在华南铅锌成矿省、上扬子铅锌成矿省、下扬子铅锌成矿省、三江铅锌成矿省、内蒙古-大兴安岭铅锌成矿省、秦岭-大别铅锌成矿省、祁连铅锌成矿省、华北陆块北缘铅锌成矿省、天山北山铅锌成矿省、阿尔泰-准噶尔铅锌成矿省等。

2013-2016年期间,由于严格的环保整治和市场价格低迷的打击,一些小矿山被迫永久关闭,未来几年,来自环保安全、矿业秩序整顿等方面的影响继续存在,但与此同时,随着一批大中型矿山陆续扩建、新建、投产和达产,全国锌精矿产量将在波动中缓慢增长。2016-2020年,国内锌精矿产量年均增速在3.4%左右,推断2020年国内锌矿山采选总产能可增至700万吨左右,预计2020年锌精矿产量将达到560万吨。

国内外主要矿业公司矿山及冶炼分布情况:

锌精矿产量世界排名前三的分别是瑞士嘉能可公司139万吨,印度斯坦锌业公司115万吨,加拿大泰克资源公司65万吨;五矿集团公司2015年国外锌精矿产量60万吨,排名第四,铅精矿产量17万吨,排名世界第五。

责任编辑:付宇

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。