下半年锌价有再创新高可能

2017年07月12日 8:20 3461次浏览 来源: 中国有色金属报社 分类: 期货 作者: 永安期货研究中心 张伟倩

2017年上半年,锌依旧是基本金属中的明星品种,绝对价格相比其他品种都处于高位、持仓大,市场关注度最高。不过从今年的单边涨幅趋势看,LME市场中涨幅最大的是铝,其次是铅,再次是锌,上海期货交易所市场中,铝的涨幅同样最大,其次才是锌,高价位限制了市场看多锌的情绪,尤其是在上半年偏弱的宏观背景下。另外从今年基本金属各个品种的内外价格比较看,铜、铝、铅、镍均呈现了外强内弱的格局,而锌和锡呈现相反的内强外弱格局。今年人民币持续升值是外强内弱格局的一个影响因素,对于锡来说,云锡锡精矿加工贸易业务获批是提振国内锡价压制国外锡价的主要因素,而锌内强外弱的格局,更主要是国内锌锭库存不断下降、现货紧张的驱动结果。

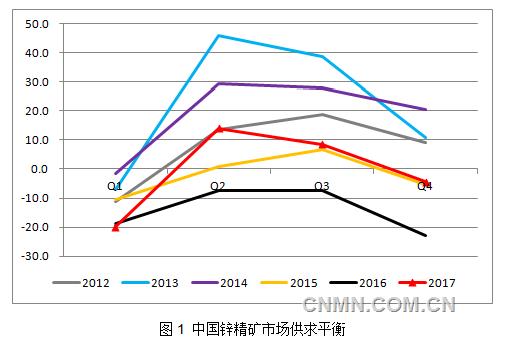

从基本面角度看,2017年上半年,锌精矿矛盾在一季度达到最突出的时刻,随后锌锭库存不断下降,现货紧张导致升水持续坚挺,矿的矛盾向金属转化。笔者预计,今年下半年,锌锭低库存状态有望持续到年底,如果宏观面配合,锌价有再创新高的可能。

去年锌价涨幅位居基本金属之首,而同期锌精矿价格涨幅却比锌价还要猛,今年的情况出现了变化,截至到6月底锌价的涨幅为7.6%,但同期锌精矿价格的涨幅只有2.5%。今年一季度锌精矿矛盾达到最突出的时刻,加工费降至多年来的低位。不过随着矿山利润的持续改善,今年国内矿产量延续了去年的恢复性增长,另外由于一季度原料紧张,即便是利用进口矿不划算,但为了维持生产,冶炼厂也增加对进口矿的需求。二季度国内冶炼厂面临的原料紧张局面得到一定缓解,但由于国内矿山环保以及内外比价等原因,原料改善局面有限,二季度锌精矿价格依然在高位徘徊。

从近期的情况看,锌价重心再度抬升,而锌精矿价格涨幅偏弱,且我们计算的锌精矿价格占锌价的比重有所下降。这一方面显示冶炼厂原料在恢复,另一方面显示冶炼厂对锌精矿的需求在减弱。据了解,目前冶炼厂的原料库存天数平均已超过30天,虽然库存水平跟去年同期60天相比还有很大差距,不过由于目前的绝对价格又高出去年同期15000元/吨很多,故对于处于资金偏紧状态的冶炼厂端来讲,目前的库存水平已经算是偏正常的水平。

从下半年的情况来看,6、7月份的锌精矿进口量在前期比价窗口打开的提振下会出现明显增长,但随后或再度出现回落。全年来讲,估计今年中国进口的锌精矿约260万实物吨,同比增长约30%,增加约27-28万吨金属量。国内产量方面,随着天气的逐步转暖,国内产量逐月释放,但是环保安全整顿依然限制产量,从投产项目的角度看,年初市场普遍预期国内锌精矿产量增加约25-30万吨金属量,目前又普遍下调到20万吨金属量左右。但如果从目前公布的数据角度看,也许增幅只有15万吨金属量。总体来看,2017年国内冶炼厂的原料局面会获得一定改善,增加约45万吨金属量。

跟去年的情况相反,去年矿紧张,加工费持续下降,但冶炼产量却在同比增加,而今年的情况是,矿逐步宽松,加工费小幅回升,但冶炼厂产量却在同比减少。一方面去年单边上涨的价格下,企业可以从加工费分成以及单边行情中获得额外收益,宁可不断缩减原料库存天数,也愿意保持较高的开工率。今年以来,锌价已经处于偏高位置,上行空间受限,冶炼厂从行情中获得加工费分成下降,而且由于区间宽幅震荡的行情,冶炼厂生产中很容易出现原料和成品倒挂的现象,再加上今年的需求不及去年以及资金更加紧张,较低的锌锭库存情况下,冶炼厂也有通过开工率调节市场供应的意愿。

从近期的情况来看,随着多数冶炼厂检修的结束以及矿的增加,冶炼厂的开工率在环比回升,但是我们估计今年全年我国锌锭的产量会弱于去年同期,主要是上半年产量影响较大,下半年难以弥补上半年的减少,全年产量约为581万吨,较去年同期减少7万吨左右。

锌锭进口方面,去年全年进口窗口关闭,锌锭进口量逐月下滑,这种情况一直延续到了今年,即便国内锌锭库存持续下降,现货市场锌锭紧张,但保税库锌锭升水也趁机水涨船高,今年5月锌锭的进口量超预期的低,这也使得国内锌锭库存很难累积。由于5月中旬现货锌锭进口比价的窗口开启,并在6月下旬关闭,我们预计6、7月份的锌锭进口数据会略显多一些,估计全年锌锭的进口量在43万吨左右,基本跟去年持平。

精锌的消费从初级领域来看主要是镀锌,而镀锌中镀锌板的比重最大,超过30%。今年1-5月,中国累计生产镀层板2419.7万吨(镀层板90%以上都是镀锌板),同比增长4.0%,增幅持续收窄,从单月角度来看,今年镀层板的单月产量略高于去年同期。从镀锌板行业的利润看,今年4、5月份,镀锌板行业利润达到年内高点,6月份以来利润持续下降,而4月底、5月初的时候,也是市场上镀锌板库存最高的时候,5月份初之后镀锌板社会库存持续下降。而且从历史的镀层板产量数据看,镀锌板产量对利润的变化敏感性不强。随着镀锌板社会库存的回落,且镀锌板价格相对企稳,6、7月镀锌板产量相对保持稳定,环比大幅下滑的可能性较低。下半年的话,受利润以及相对仍旧偏高的库存压制,我们估计镀层板的累计产量同比增幅仍有继续收窄的可能,但对于整个锌需求来讲,仍旧是正增长的。我们估计今年中国的精锌消费量在650万吨附近,同比约增长0.8%,增加5万吨需求,这是一个偏悲观的需求估计。

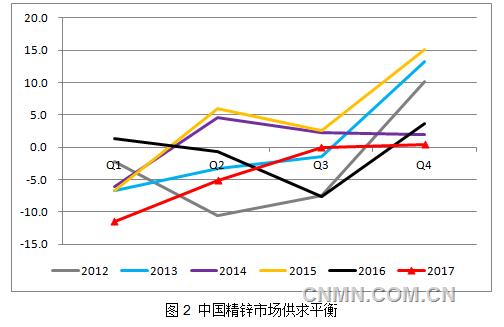

从供求平衡的角度来看,中国市场锌精矿和锌锭的短缺在2017年持续,其中锌精矿短缺量远小于去年,而锌锭短缺量远高于去年。2017国内外锌精矿供应好于去年,矛盾最突出的时候已经度过,后续精矿供应逐步缓解,由于2016年以及2017年一季度国内锌精矿市场各个环节去库存明显,2017年全年45万吨锌精矿的增量,一部分会体现到冶炼厂的原料库存天数增加里面,另一部分也会里建立到各个环节的渠道库存里面, 到2017年底矿依旧没有恢复到2015年底的程度。对于锌锭来讲,我们给出的供应数据是中性偏乐观、需求数据是中性偏悲观,在这种情况,2017年全年每个季度锌锭都在去库存,其中下半年去库存力度减弱,库存仍旧维持在低位。

在供求平衡的支撑下,锌价很难出现大幅回调,国内宏观面也很难较上半年恶化,在十九大召开前市场更多的是以稳定为主,预计下半年锌价维持高位震荡走势,如若外盘挤仓持续、宏观数据环比回落幅度低于预期等,锌价有望在下半年突破去年高点。从策略的角度看,锌低库存持续且存在继续下降可能,国内市场back结构短期难变,仓单或持续低位,逢低做多、买进抛远以及内外盘反套都是可以关注的操作。风险在于,下半年一些重要会议的召开对下游消费的影响超过预期。

责任编辑:叶倩

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。