上半年钨行业形势稳中向好

2018年08月02日 8:0 33727次浏览 来源: 中国有色金属报 分类: 钨 作者: 刘良先

今年上半年,我国钨行业延续了去年以来的稳中向好态势,钨精矿产量继续保持平稳,冶炼加工产品产量平稳增长,市场需求持续恢复,出口钨品保持增长,价格延续企稳态势,进入平稳运行期,波动幅度收窄,企业效益继续改善。

据中国钨业协会统计,国内123家钨企业上半年实现营业收入同比增长26.01%;实现利税同比增长39.02%;实现利润同比增长55.94%;出口钨品17370吨(折钨金属),同比增长14.94%,出口创汇8.38亿美元,同比增长64.39%。

经济运行情况

钨精矿产量平稳,钨冶炼加工产品产量普遍增长

钨市场价格维持相对较高价位运行,钨矿山企业经济效益好转,部分钨矿山企业产量有所增长;部分钨矿山企业受技改、安全环保整治和资源品位下降、成本上升等影响,产量有所下降;贸易企业矿产品加工产量继续萎缩。全国钨精矿产量总体保持平稳。

根据中国钨业协会统计,41家主要钨矿山企业上半年钨精矿产量34794吨(折WO365%),同比增长7.96%。其中,28家企业产量增长,增产4896吨,13家企业产量下降,减产2330吨,增减相抵,净增产2566吨。

其中,湖南产量同比增长37.85%,因去年主要钨矿山停产,同期基数低,导致增幅较大;河南因资源品位下调,产量同比下降9.71%;广东因安全环保整治,产量同比下降10.74%;广西和云南产量增长幅度较大;甘肃和福建产量有所下降;江西产量基本持平。

钨市场需求保持增长态势,出口维持近年高位,钨冶炼加工产品产量普遍有所增长。

据中国钨业协会统计,主要钨企业上半年APT、钨粉、碳化钨、硬质合金、钨条、钨材、钨铁、钨电极和钨坩埚产量同比分别增长15.03%、6.90%、12.68%、16.42%、4.16%、33.28%、45.40%、0.53%和89.74%。高端硬质合金产品产量增长保持强劲势头,钨协统计内硬质合金企业上半年数控刀片产量同比增长34.81%。氧化钨、偏钨酸铵(含钨酸)、粗钨丝和高比重合金同比分别下降2.54%、28.64%、15.82%和4.77%。

出口钨品量保持增长,进口钨品量保持平稳

国外钨需求继续恢复,尤其欧洲和亚洲地区钨市场需求旺盛,上半年出口钨品量继续保持增长趋势。

据中国钨业协会统计,50家主要钨企业上半年出口钨品(含硬质合金、硬面材料)17370吨(折金属量),同比增长14.94%,出口额8.38亿美元,同比增长64.39%。其中出口硬质合金3995吨(实物量),同比增长20.84%,出口额2.44亿美元,同比增长39.58%。除钨酸、碳化钨和混合料外,上半年钨冶炼加工产品出口量均有大幅度增长(见图1、2)。

据海关统计数据,一季度进口钨精矿1535吨,同比增长178.02%。进口额3069.7万美元,同比增长104.41%。预计上半年进口钨精矿3000吨,进口金额6000万美元,进口钨品保持平稳。

价格平稳运行

国内钨市场价格

钨市场供应平稳趋紧,需求保持平稳增长,供需平衡继续改善,安全环保监管加强、以及成本上升等因素有效支撑钨市场价格平稳运行。

据中国钨业协会统计,上半年国内钨精矿价格在10.8万元/吨~11.50万元/吨区间运行,处于近10年来价格水平中部,波动幅度6.5%,继续保持平稳,趋于相对合理区间运行(见图3、4)。

一季度国内钨精矿平均价格11.15万元/吨,同比上涨52.04%,环比上涨5.05%;二季度国内钨精矿平均价格11.07万元/吨,同比上涨35.52%,环比下降0.70%;上半年国内钨精矿平均价格11.11万元/吨,同比上涨43.33%。

钨冶炼企业因环保整治开工不足,二季度APT现货紧缺,价格上扬,而钨精矿消耗减少,价格有所回落。

据中国钨业协会统计,上半年国内APT价格在16.80万元/吨~18.00万元/吨区间运行,波动幅度7.10%,总体平稳。一季度国内APT平均价格17.26万元/吨,同比上涨52.47%,环比上涨5.00%;二季度国内APT平均价格17.54万元/吨,同比上涨40.27%,环比上涨1.60%;上半年国内APT平均价格17.40万元/吨,同比上涨46.07%(见图5)。

国际钨市场价格

国内钨市场价格的震荡上扬,拉动了国外钨市场价格的逐步回升,涨幅略高于国内市场价格,APT价格保持在300美元/吨度以上。

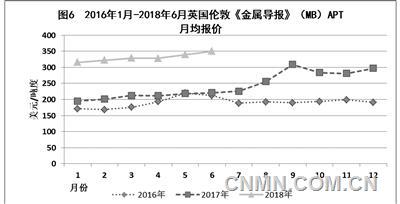

据伦敦《金属导报》消息,上半年欧洲 APT报价在307美元/吨度~354美元/吨度区间运行,波动幅度15.31%。一季度平均报价321.80美元/吨度,同比上涨58.67%,环比上涨12.16%;二季度平均报价338.82美元/吨度,同比上涨56.07%,环比上涨5.29%;上半年平均报价330.31美元/吨度,同比上涨57.33%。国际钨品原料价格涨幅比国内大,主要是中国APT供应偏紧所致(见图6)。

企业效益继续改善

上半年,钨行业延续了去年以来的稳中向好态势,盈利能力增强,亏损面下降,企业效益继续改善。但企业生产经营依然面临诸多困难和挑战:一是随着“放管服”改革的深化,政府职能转变和行政审批制度改革的不断深入和推进,市场准入、环境保护税和资源税等政策的实施,以及生态保护红线的划定、安全生产和环境保护监管的加强,我国钨行业发展面临的法律法规对钨资源保护和合理开发利用约束增强,安全环保压力加大。二是钨冶炼过程中碱分解产生的碱煮渣、除钼渣和废水处理污泥被列为危险废物,生态环境部启动“清废行动2018”,钨冶炼企业的钨冶炼污染防治和钨渣减量化、资源化和无害化利用处置面临空前压力。三是整体创新能力不强,产业链协调发展不平衡,产业集中度低、行业整体竞争力不强、产业结构性矛盾依然突出,行业发展质量和效益不高。

据中国钨业协会统计,上半年钨协统计内的123家主要钨企业实现营业收入同比增长26.01%;主营业务收入同比增长26.72%;实现利税同比增长39.02%;实现利润总额同比增长55.94%。123家钨企业主营业务收入利润率5.98%,低于全国规模以上工业企业主营业务收入利润率水平。

统计内的企业中,亏损面17.65%,亏损面继续收窄。其中:矿山企业亏损面21.21%;冶炼企业亏损面20.68%;硬质合金企业亏损面11.36%。11家钨材企业亏损面27.27%。企业盈亏分化、市场竞争加剧,行业经济企稳向好态势需要进一步巩固。

市场分析与展望

从国内市场看,上半年,国民经济延续总体平稳、稳中向好的发展态势,结构调整深入推进,新旧动能接续转换,质量效益稳步提升,经济迈向高质量发展起步良好,国内生产总值同比增长6.8%,连续12个季度保持在6.7%~6.9%的区间。全国规模以上工业企业工业增加值同比实际增长6.7%,增速比一季度回落0.1个百分点。分三大门类看,采矿业增加值同比增长1.6%,制造业增长6.9%,电力、热力、燃气及水生产和供应业增长10.5%。高技术产业和装备制造业增加值同比分别增长11.6%和9.2%,分别快于规模以上工业企业4.9和2.5个百分点。6月份中国制造业采购经理指数(PMI)为51.5%,连续23个月位于50%的荣枯线之上,制造业总体继续保持扩张态势。随着制造业结构调整以及产品升级换代的不断推进,战略性新兴产业的增长,以及基础设施建设需求的持续释放,将继续拉动钨市场需求,国内钨市场需求将保持增长态势。生态保护红线的划定和安全环保监管的加强,以及环境保护税的开征和资源税法等政策的实施,钨矿开发管理不断强化,受钨矿开采成本刚性上升,以及钨矿资源品位下降、钨矿采选扩能及采矿权控制等影响,国内钨精矿产量继续总体平稳,钨原料市场供应依然趋紧,市场钨原料供需矛盾继续改善。

从国外市场看,全球经济继续呈现良好的复苏态势,但风险因素增加,国际货币基金组织(IMF)7月16日发布《世界经济展望》报告显示,预计2018年和2019年的全球增长率将达到3.9%,但经济扩张的均衡程度下降,美国最近宣布和预期采取的提高关税政策以及贸易伙伴的报复措施,导致更有可能出现不断升级、持续的贸易行动,这可能使经济复苏进程放缓,中期增长前景受到抑制。但欧洲钨市场需求保持强劲态势,中美贸易战对钨市场不会产生直接影响。国外停产矿山仍未恢复生产,新建项目推进缓慢,新增产能释放预期不高,国外钨精矿产量总体保持平稳,原料库存水平依然较低,市场供应趋紧的状况没有根本改变。

总体看,当前国内外钨下游需求稳定、钨精矿产量增长平稳,供需矛盾进一步缓解,安全环保监管加强,以及成本上升等因素有效支撑钨市场价格平稳运行。预计钨市场价格窄幅波动,将继续保持平稳运行。

责任编辑:周大伟

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。