从制造到投资、建设,光伏产业“出海”已成大势所趋

2019年07月31日 13:14 2635次浏览 来源: 光伏們 分类: 光伏 作者: 王迅

当前,应对气候变化已经是全球可持续发展面临的最大威胁,能源转型已经成为世界最为紧迫的任务之一,随着发电成本的下降,以光伏、风电为代表的清洁能源在不少区域经济上已经可与常规能源发电相竞争。我国作为主要的光伏、风电制造业以及应用市场大国,企业“出海”已成为大势所趋。

根据中国光伏行业协会(CPIA )数据,2018年,光伏行业的主要产业链环节,包括多晶硅、硅片到电池片、组件,全球近70%以上的产量来自中国;从应用市场分析,截止2018年,我国光伏电站装机规模超过174GW,已连续数年位居全球第一。

2018年光伏产业各环节产量及全球占比情况(来源:CPIA)

以光伏产业为例,从十年前两头在外的“窘境”到现在制造、应用规模第一的市场,中国光伏行业在修炼好内功之后,正从投资、建设、产品、运维等多维度参与国际市场。

首先,从制造业看,2018年我国出台531政策之后,国内市场需求萎缩,以晶科、晶澳、天合光能等为代表的组件企业率先将目标瞄准海外市场。与此同时,由中国市场拉动的光伏产品价格骤降,也打开了更多海外市场的空间。以越南、印度、乌克兰、巴基斯坦、埃及、阿联酋、以色列、泰国等为代表的“一带一路”沿线国家的兴起以及欧洲市场的复苏也为我国光伏企业走出去奠定了基础。

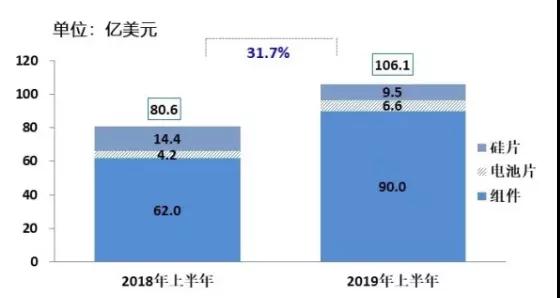

中国机电商会数据显示,2013年我国光伏组件出口规模约为19GW,2018年增加至44.8GW,年复合增长率达18.7%。2018年我国出口组件出口额137.49亿美元,同比增长29.54%;出口量为44.8GW,同比大幅增长49.34%。根据CPIA数据,2019年上半年光伏产品(硅片、电池片、组件)出口总额106.1亿美元,同比增长31.7%。其中组件出口规模约为36GW,同比增长近一倍。

2019年上半年光伏产品出口情况(来源:CPIA)

在经历国内531政策之后,市场重点分散化成为我国光伏企业摸索出的重要战略方向之一,据了解,2019年上半年,以晶科、晶澳、隆基等为代表的一线光伏组件企业,海外市场出货规模占比超过50%,良好的付款条件以及合理的价格使得海外市场正成为光伏企业竞争追逐的重点。

其次,近年来我国光伏产业不仅在产品出口规模上大放异彩,从投资到建设领域也不乏我国企业的身影,尤其是新兴市场,中国企业成熟的商业模式、工程建设以及运维经验等正是这些市场所缺乏的。

2019年6月18日,中国电建华东院融资并EPC总承包、山东电建四川公司参与建设越南油汀500MWp光伏项目宣布并网发电,这是目前东南亚装机规模最大的光伏电站,据了解,华东院在越南同期执行的光伏电站项目共有10个,总装机容量达900MW。

此外,以正泰为代表的民营光伏企业也开始致力于拓展国际化业务。截至目前,正泰新能源全球累计投资及建设光伏电站4000MW,在美国、日本、西班牙、韩国、印度、泰国、保加利亚、罗马尼亚、南非、菲律宾等多国投建光伏电站,并已在“一带一路”沿线国家建设了近百座光伏电站。作为较早走出国门的光伏企业,在国内政策不稳定之时,正泰新能源的海外市场业务分散了国内的政策风险,为其增益不少。

相比于国内市场,海外特别是欧洲主要发达国家的光伏电站投资市场补贴政策更为透明、法规更为健全、配套设施也更为完善。依托国内完整的光伏上下游供应链,中国光伏企业在承接光伏电站项目的成本优势和经验积累成为参与海外市场竞争的重要砝码。

据机电商会统计,2014-2018年我国企业共签约境外新能源(含光伏、生物质、垃圾发电)电站项目142个,签约新能源电站项目金额169.5亿美元,签约项目金额年均增长率为77.3%。

第三,除了制造业与EPC建设,中国能源企业参与海外市场投资的趋势正日益明显。

国际环保组织绿色和平与四川循环经济研究中心发布的《“一带一路”后中国企业风电、光伏海外股权投资趋势分析》报告明确指出,2014-2018的五年中,中国企业以股权投资形式总计在“一带一路”沿线64个国家投资了约1709MW的风电和光伏装机,其中光伏项目约1277MW,是2009-2013年同类型装机量的2.8倍。

截至2018年底,中国企业以股权投资形式在“一带一路”沿线国家参与的在建及计划新建的光伏和风电项目总计10913MW,其中光伏项目7937MW,风电项目2976MW。

综上,经过多年发展,我国光伏行业从产业规模、配套能力以及产业化技术水平和创新能力等方面均保持较强的国际竞争优势。目前,我国光伏企业已经在全球近20个国家建设工厂,产品远销全球180多个国家和地区,海外电站投资、EPC业务发展不断加快,掀起了光伏“走出去”的新浪潮。

责任编辑:张雪卉

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。