光伏行业正在步入寡头时代!

2019年09月02日 14:0 3181次浏览 来源: 智汇光伏 分类: 光伏

经过2019年的竞争,2020年各环节小企业将失去竞争优势而逐步被清退出场。到2020年底,光伏行业将进入寡头时代。

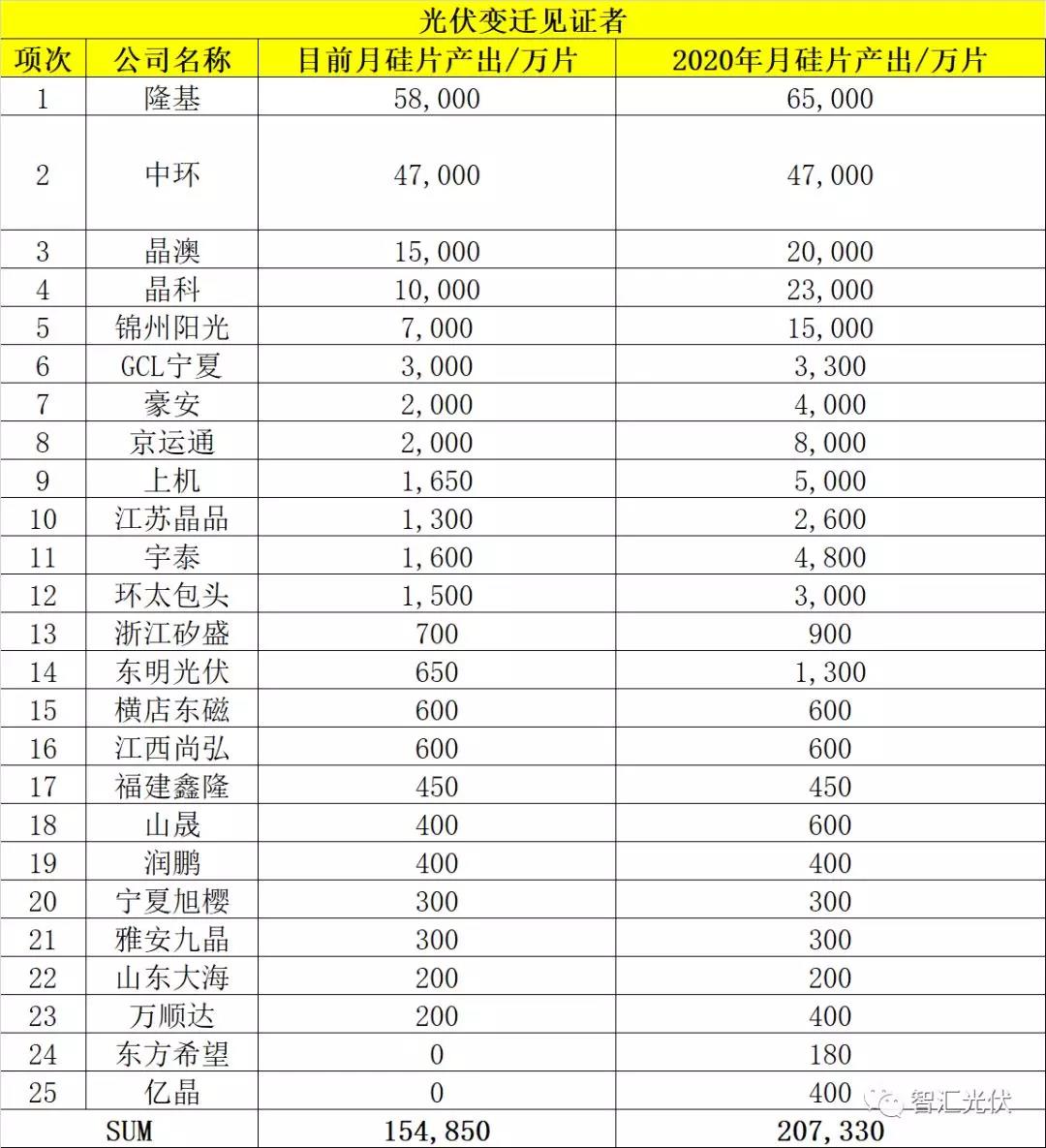

目前,国内各环节产品的产能如下表所示。

在未来单晶将成为市场主流,占比70%甚至以上的基础上进行分析,从上表可以看出:

目前,国内各环节产能是:单晶PERC电池片>单晶硅片>单晶硅料;2020年这一情况仍将持续。

产能最高的环节是单晶PERC电池片(8.79GW),最低的是单晶硅料(6.73GW);单晶硅片(8.21GW)相对于电池片产能不足。

因此,2020年,单晶硅料仍需要进口;单晶PERC的年化产能将达到160GW,出现过剩的状态;单晶硅片达到130GW产能,基本不会产生紧缺的状态。

一、硅料环节

1、“马太效应”更加明显

成本、规模效应决定一切,低成本、大规模的厂家,如特变、大全,后续会借助电费等成本优势继续扩张,而如一些成本高、规模小的老产能,能否坚持下去都会成为问题;强者愈强,“马太效应”会更加明显。

2、硅料价格下降难度大

国内硅料尚不能完全满足国内单晶硅片需求。

国内硅料产能中单晶比例乐观估计约为7成(以某大厂为例,硅料单晶占比最新数据超过60%,后续会达到80%的单晶占比),在未来相当长一段时间,海外硅料还会是单晶供应有效补充。海外硅料的成本高、交付周期长,决定了单晶硅料价格很难大幅下跌;

同时,海外硅料在光伏无太大竞争优势,导致OCI、德山、三菱等转战半导体行业,会进一步加剧光伏用单晶硅料供应的紧缺程度;

多晶硅料方面,国内硅料厂因为利润转战单晶者居多,如中能后续转型单晶+颗粒料,各厂家不断提升单晶比例等,多晶棒料的稀缺会带动多晶产品价格的上涨(预判很难大涨,因为终端价格限制)。

3、硅料价格有上升趋势

19年Q1Q2硅料价格的低迷(单晶硅料报价76元/kg,多晶硅料报价59元/kg)。然而,随着国内终端逐步的启动、海外圣诞节前的安装高潮,硅料价格有上升趋势,8月28、29两天硅料厂家的碰头会,值得关注。

二、硅片环节

1、行业寡头形成

隆基(37.46%)、中环(30.35%)两家的产能就占据总体产能的67.81%,已经掌握了硅片产品的定价权及硅片技术后续发展方向的决定权。

2、单晶硅片明年利润预期下降

随着抢占单晶硅片资源的竞争愈加激烈,部分电池大厂如晶澳、晶科后续对单晶硅片的外购需求量可能会下降,而晶科甚至在明年有可能成为新的单晶硅片供应商,可预见的未来,现有常规尺寸单晶硅片的高利润模式,不可持续。由于持续的成本降低压力,2020年,小的硅片企业将很难生存,逐渐被清退出场。

3、硅片尺寸竞争加剧

随着硅片玩家的增多,常规尺寸的市场会成为红海,所以,隆基推出166、中环推出210、晶科坚守158.75尺寸。其中,隆基、晶科可以通过自己终端的组件订单来推动电池厂家采用其推荐的尺寸。

隆基的166尺寸从今年上半年就开始推广,但是目前大规模采用166的单晶电池厂家还没有,但是大尺寸高收益的概念,已经被隆基推广开,而慢人一步的中环反而和隆基站在了同一起跑线上;

从降低成本角度,210的单位设备投资更低,原有的设备改动后,单片电池功率从5.3W升至9.8W,增加了80%产出,即便印刷速度降低,产能的增加亦是可观。对于现有设备,由于投资折旧期未到,且需要改动的地方太大,组件的薄利导致现有的后端厂家不敢投资;但是对于后续可能的新玩家、新产能,直接上210会是很好的选择。

综上所述,中环很好的利用了已经成型的大尺寸高收益的理念,后续就是看其推广的速度和力度,毕竟隆基、晶科有自己的组件订单拉动自身产品的销量,能够帮助中环的只有对收益敏感的投资者及新的电池组件产能,但是可预见的2020年,必然是单晶硅片之间的路线之争。

4、欧洲开始关注硅片“碳足迹”

欧洲近期也有声音在关注硅片产品的碳足迹问题,如果问题发酵,不排除对在内蒙、新疆用煤电提供能源的厂商带来负面影响,后续需要持续关注;对于用水电等清洁能源产能的硅片厂是利好消息。

“硅片碳足迹”,即硅片从拉棒铸锭,到切片过程中使用清洁环保能源生产,硅片质量与正常硅片无差异,主要国外做一些环保项目使用,认证后补贴高点;据说目前是德国有要求组件厂商使用清洁能源的硅片及电池,预计这个政策会蔓延到整个欧洲。法国好像也在计划出台碳足迹的政策,整个欧洲会越来越多国家出台,目前了解到的只是对硅片有要求。

三、电池片环节

1、巨头已经显现

今年前7位产能已经占今年总产能的44.41%,明年将会占到50%的比例;

2、短期价格会反弹,长期会持续走低

通威26日官宣价格的维持不变,但是因为可预期硅料价格的上升、单晶硅片价格暂时的维稳。随着单晶PERC行情上段时间的走低,部分厂家全部或者部分切换为多晶产品,部分造成了后续单晶电池供应量的下降。因此,后续电池随着终端市场的回暖,预计成交价格在9月份开始反弹。

长期来看,垂直一体化产业链的加剧,如晶澳,如果其电池扩产计划顺利,而组件无太大动作的话,其电池产能将会大于组件,虽然有放代工出去(提供电池),但是无论组件扩产计划如何,其后续PERC采购力度会减弱;

晶科、乐叶的电池也在急速扩张中,导致后续的电池自供比例会不断上升。

3、技术多样化给企业造成压力

技术路线选择的多样化,2020年,HJT、topcon的发展迎来了希望;

晶科推158.75,乐叶主导166,最后对于电池供应商的产线调整能力会是个考验,设备厂家的新设备的技术冗余度也会扩大。

责任编辑:张雪卉

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。