光伏新格局:国企进击!

2019年09月16日 8:52 3633次浏览 来源: 北极星太阳能光伏网 分类: 光伏 作者: 水七沐 燕七

连日来,资本市场上多起并购案再次让“国进民退”之声在光伏圈沸腾!

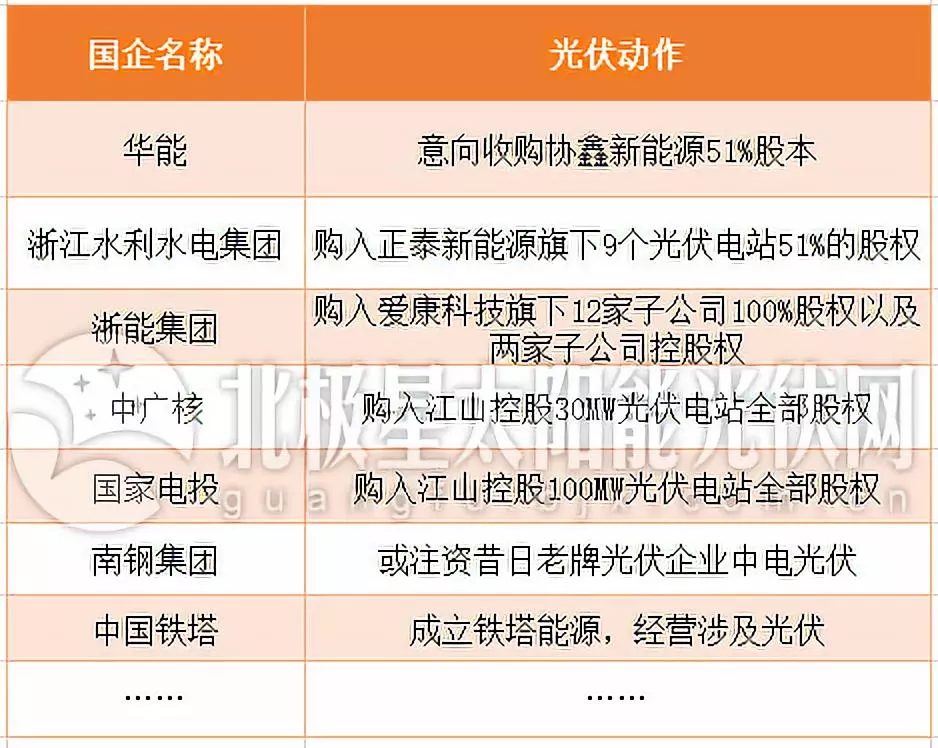

9月2日,创业板上市公司易事特发布公告称,公司控股股东与广东恒健投资控股有限公司签署股权收购协议,待股权转让完成且继续加持部分股权后,易事特将正式“变身”国资。

与此同时,自去年“531”之后深陷泥潭的兴业太阳能“改嫁”事宜终于尘埃落定,水发集团接盘获山东国资委正式批准。

此外,轰动业内的协鑫新能源与华能交易案持续推进,而天津国企津劝业收购国开新能源已拉开帷幕。

“一个断臂求生,一个趁机收割,皆大欢喜。”

囿于资金压力而亟待纾困的民企现实,加速了“国家队”光伏之旅的行军步伐。而立于能源革命的冲锋战队,国企的脚步并未仅仅停留在下游电站,产业链中上游的国企之声亦日渐“响亮”。

连续进击的国企

光伏之于庞大的能源产业,可谓细小分支,从21世纪初的艰难起步的到当下的享誉世界,民营企业毫无疑问担当了绝对主力。

当然,包括国家电投、三峡新能源在内的电力央企对于光伏领域的布局早已展开。但不难发现的是,更多国企正加速入场。

一个明显的时间线,即去年的“531”巨震。

以“限规模、降补贴”为核心主旨的“531”政策,一度让狂奔中的国内光伏产业陷入骤停时刻。而首当其冲的便是资金最为密集的下游电站开发企业。

本就裹挟巨额补贴拖欠而负重前行的电站开发企业,再遇市场寒冬项目停滞,矛盾一触而发。

兴业太阳能便是率先倒下的企业之一,这一曾经的光伏龙头企业彼时面对的不仅仅是冰冷的市场,还有裹乱的债务危机。2018年10月,兴业太阳能发行的1.6亿美元优先票据出现违约,同时触发2.6亿美元优先票据和9.3亿元可转债交叉违约,股票自同年10月15日开始停牌。2019年1月,兴业太阳能发布公告表示,因财务困难进行债务重组。

不出一月,兴业太阳能的“接盘方”浮出水面,水发集团意欲控股。资料显示,水发集团系省属一级国有独资企业,主要负责山东省内水利国有资产的运营管理和重点水利工程的投融资,及省内外涉水项目和相关产业的投资开发和经营管理。时至8月19日,收购事宜正式获得山东省国资委批准,兴业太阳能归属落定。

同样经营遇困的光伏逆变器企业易事特“情定”国企,与珠海龙头国企之一华发集团交易作罢,再次“联姻”广东省国资控股的恒健控股,其是净资产最大的省属企业,实际控制或参股多家上市公司,覆盖基金投资、基金管理、创业投资、资本市场投资、电力、轨道交通、钢铁、航空产业、高端医疗设备、招标咨询等行业。

除了直接收购相关企业外,更多国企还采取购买电站资产、加大投资力度等不同措施积极入场。

国企大军的加入,为光伏圈的民营企业续上了急需的现金流,而这恰是国企笑傲光伏圈的强大法宝。

领跑者、竞平价项目“大赢家”

在鲸吞现成资产的同时,大型国企也主动出击夯实光伏业绩。而国家示范基地的建设则成了其最佳机遇。

时间拉回至2015年,为引导光伏技术进步和产业升级,国家正式启动光伏领跑者计划。当年6月,大同1GW光伏示范基地获批,成为首个获批的领跑者项目。

作为备受瞩目的由顶层直接推动的大型优质光伏项目,自然吸引了一众企业蜂拥而至。最终,在大同领跑者基地7个10万千瓦和6个5万千万单体项目中,国企拿下5个10万千瓦和1个5万千瓦项目,分食了55%的指标。

彼时,“国进民退”暗潮渐起。

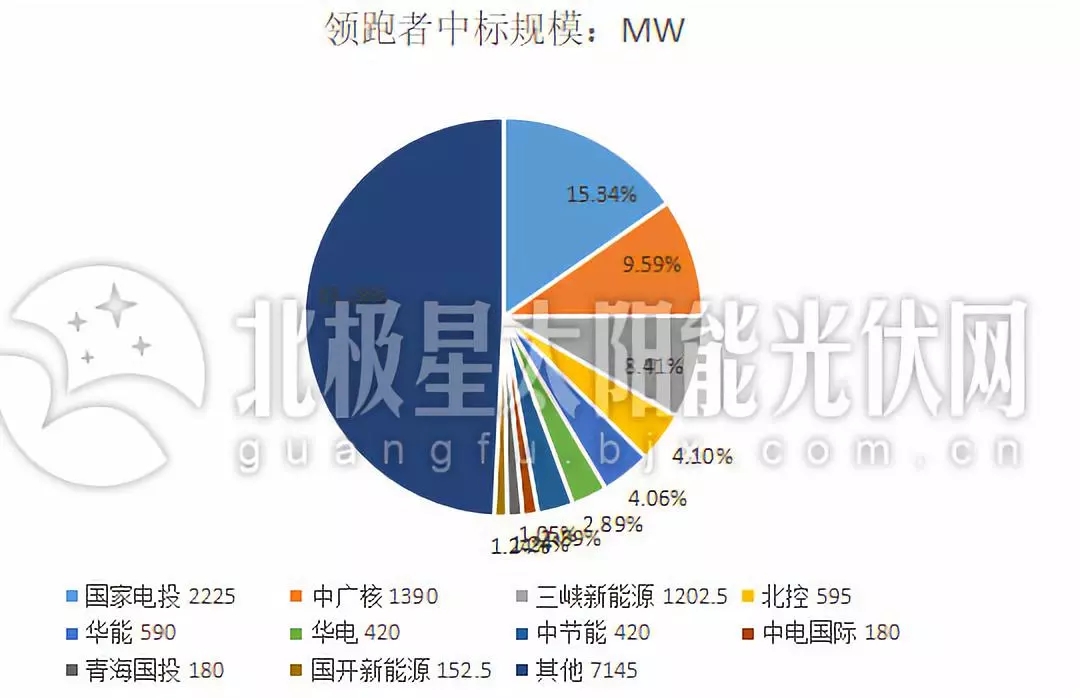

令业内大为惊呼的则是2017年第三批光伏领跑者项目。在此批5GW应用领跑者和1.5GW技术领跑者项目中,国企共斩获3.59GW。其中国家电投、中广核、中节能、北控等国企独立中标量达50%,整体中标量占比87.5%,而完全由民营光伏企业独立中标的项目仅有450MW,占比不及10%。

在接下来的第三批领跑者1.5GW奖励项目中,国企占比再度攀升至7成以上,共拿下1150MW项目。其中泗洪基地中标主体均为国企,民营企业作为联合体仅拿到了45MW。

三批领跑者项目中,国企中标项目数量及规模

注:部分项目规模按股权占比测算

根据北极星太阳能光伏网统计,三批领跑示范基地加上奖励激励基地共14.5GW的项目中,国企占比超过50%。其中,国家电投、中广核、三峡新能源三家企业共拿下了33.34%的份额。

评析背后原因,业内人士认为,领跑者项目电价降价幅度大、技术门槛高、执行要求格,企业的竞争实力包括技术方案、融资成本、管理成本等成为能否中标的关键。此时,国企优势自然显现,“最大赢家”花落至此。

驰骋领跑者项目,“昂首前进”的国企并未停歇。

随着国内大型地面电站市场由领跑者过渡至竞、平价项目,国企再度“开足马力”。

据媒体统计,在国家公布的2019年竞价项目中,国家电投、中广核、大唐、广州发展新能源、华能、中节能六家公司拿下4528MW地面电站指标,占比近3成。而在平价项目中,根据项目公司对应股权情况统计,仅国家电投、华能、中广核、广东发展四家央企获得超3GW的指标,其中国家电投以1.1GW登顶,成为名副其实的电站“巨无霸”。

未来大格局国、民共舞

无论是大举进攻电站下游,还是接连接盘民营光伏企业,国企志在谋划新能源大棋,而这盘棋局的促成,既有国企的主动出击,也有民企的被动让步。

威胁光伏民企特别是电站投资商生死存亡的首要难题显然非巨额补贴拖欠莫属。

据统计,截至2018年底,全国可再生能源补贴缺口超过1400亿元,其中光伏补贴拖欠超过600亿元。协鑫集团掌门人朱共山曾向媒体透露,仅协鑫一家被拖欠的补贴就达87亿元。时下协鑫新能源不得不“卖身求生”,2019上半年其共出售约1.5GW电站部分股权、股东贷款,其中580MW电站出售给中电国际、中广核及三峡新能源。

从2012年6月至2018年6月,我国共下发了七批可再生能源电价补贴目录。2016年3月后并网的光伏项目,仍未进入可再生能源补贴目录,补贴拖欠达三年多。

此外,扼住民企咽喉的还有土地租赁、接网工程等高企的非技术成本。仅接网工程一项,以山西地区为例,国网山西2018-2019年度未回购可再生能源发电项目送出工程57项,其中光伏工程高达32项,总投资48948.09万元,而这部分资金均由光伏电站业主垫资建设。

雪上加霜的是,本就“内忧外患”的民企面对的还是高昂的融资成本。调研数据显示,民企贷款利率相比国企最起码上浮10%~30%。融资优势匹配强大的抗风险能力最终成就了国企于光伏下游的傲娇业绩,“国进民退”之势已然成风。

对此,光伏龙头企业正泰新能源总裁陆川认为,资产端最终将是国企的天下。“电站资产端的收益越来越低,国企去拿这样的收益是合适的,因为融资成本比较低,而民企在效率上和投资能力上肯定都比不过国有企业。”陆川解释,“但民企有民企的优势,如在制造端、工程总包端以及运维端等。”

在陆川看来,未来民企与国企合作将是一条更为健康的康庄大道。“民企资质好,可以去开发项目,与国企以联合体的方式中标项目,最终国企持有电站,而民企提供工程总包、运维等一揽子的服务。这样民企向轻资产转型,公司可能变得更加健康。”陆川说。

事实上,梳理国企的市场动态不难发现,叱咤光伏电站市场仅是其中一环,出于置换清洁能源资产、处置亏损产业、谋求新的增长点等因素,在光伏上游制造端和设备端中,国企早已悄然进场。

陕西特大型能源化工企业陕煤集团于2017年便开始了筹备与硅片巨头隆基股份的联姻,其通过资本市场增持股票终于于2019年成为隆基的第二大股东,进驻该公司董事会战略委员会参与决策。与此同时,重投228亿元在定边县内开发建设3GW新能源项目,包括2GW单晶组件制造、1GW太阳能电池片制造、2.2GW光伏项目等。

此外,据媒体报道南钢集团将接手中电光伏,涉足光伏制造领域。

当然,也有国企的先锋部队已然在光伏江湖站稳了脚跟。如天津中环,单晶硅片龙头地位稳固的同时,今年7月份竞得东方环晟40%股权,借力东方环晟将产业链布局延伸至组件。在中国电建、中国能建、大唐等大型央企的光伏组件年度招标中,东方环晟成绩不俗。

光伏“巨无霸”国家电投的闪亮业绩也并仅仅停留在电站端,其拥有科技研发、规划设计、多晶硅、光伏电池、组件制造、工程施工、生产运营、培训等完整的光伏产业链。

可以预见,曾经民营企业独步天下的光伏圈,未来或许是“国民共舞”。

责任编辑:张雪卉

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。