疫情带来氧化铝市场供不应求格局

2020年03月16日 13:25 159425次浏览 来源: 中国有色金属报 分类: 氧化铝 作者: 陆俊杰 秦鸿波 郭春桥

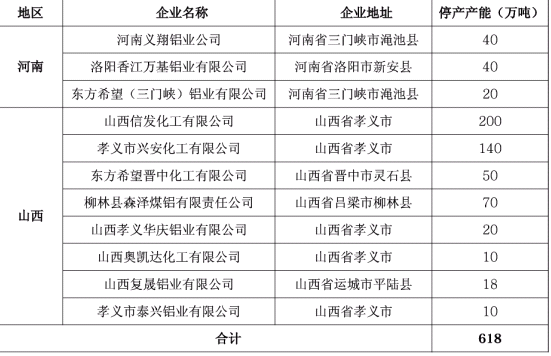

中国氧化铝企业春节后产能变化情况

受疫情影响,春节后我国氧化铝企业物流运输压力增大,烧碱、石灰、煤炭等原材料运输困难,晋豫地区大部分铝土矿山工人未完全复岗,整体矿山开工率低,并且运费出现小幅上涨,此类因素致使部分企业开始减、压产能,市场呈现供不应求的格局。目前,国内氧化铝厂的报价呈上涨趋势,价格从节前2450元/吨左右上涨至2550元~2600元/吨。此外,由于电解铝企业原材料库存紧张,近期市场采购意愿增加。

原料供应保障受到干扰

首先,在国产铝土矿层面,晋豫地区氧化铝厂铝土矿年前库存可基本维持1个月左右的生产消耗,而部分氧化铝厂铝土矿库存仅够维持十几天的消耗,且大部分矿山在3月初工人才陆续复岗,短期开采量难以维持市场所需,矿石供应紧张的压力难以缓解。

在进口铝土矿层面,目前晋豫地区国产矿供应紧张的情况下,部分企业通过使用进口矿来维持正常生产,但是这并不能完全解决晋豫地区的矿石供应问题。因为使用进口矿需要改造氧化铝生产线,短期无法使用进口铝土矿来代替国产铝土矿直接进行生产。据了解,目前晋豫地区技改涉及产能约1045万吨,占山西、河南氧化铝总产能的27.1%,大部分氧化铝企业仍然依靠国产铝土矿进行生产。

在烧碱、石灰层面,氧化铝厂所使用的原料白灰、液碱大多是周边工厂通过公路运输送到厂内,2月初,液碱厂家库存已经基本达到峰值了,生产方面普遍都下调了30%~50%的负荷。目前随着物流运输的逐渐恢复,液碱厂家出货正常,生产也陆续恢复。

在煤炭层面,氧化铝企业生产的氢氧化铝主要是通过天然气或者煤气焙烧而制成氧化铝。由于天然气价格较高,所以氧化铝企业主要使用焦炉煤气、煤制气进行生产降低成本。但受疫情的影响,煤矿厂复工延迟,焦化厂原料供应紧张,多数焦化厂开始采取主动限产,限产幅度在30%~40%左右。虽然部分氧化铝厂有自制煤气发生炉提供焙烧气源,但在2月中旬左右,部分地区有企业由于供气不足的原因,关停一部分焙烧炉。截至3月初,已有部分焙烧炉恢复生产,但仍有部分处于关停状态。此外,动力煤也是氧化铝厂产生高、低温蒸气的重要原料保障,疫情期间由于陕西、山西和内蒙古等地煤炭企业的复工复产偏慢亦受到影响,使得氧化铝厂阶段性暂停溶出程序,影响氧化铝产量。

受原材料供应保障问题影响,在春节后至3月初期间,全国氧化铝减产产能约608万吨/年,全国氧化铝日产量约17.15万吨,相比春节前下降约1.65万吨/日。随着近期物流运输的逐渐恢复,电解铝厂原料补库加快进行,氧化铝市场采购意愿增强及现货价格的上涨,也刺激氧化铝产能和进口货供应量发生变化,即氧化铝的市场供应量将有所回升。

氧化铝基本需求正常

疫情期间,氧化铝原料吃紧,主要由于铝厂一方面受制于电解槽不轻易停工,另一方面铝锭库存累积下企业资金偏紧;但铝厂通过氧化铝长单以及港口现货来维持正常生产,整体开工率维持稳定,电解铝并没有出现减产发生,氧化铝需求保持正常。目前全国电解铝厂日氧化铝需求量约19.41万吨,短期内氧化铝日短缺量2.26万吨。

据最新了解,中国主流物流仓储地电解铝社会库存约150.3万吨,中国电解铝企业厂内库存53.9万吨。节前下游加工厂放假采购完毕,现货库存逐渐开始小幅垒库,周度垒库均值在3万吨左右,增速相对平缓。春节后,受到疫情影响,各地下游加工厂复工延迟,交通运输管控,电解铝库存短期快速累积。虽然目前物流有所恢复,下游加工企业也陆续复工,出库量逐渐增加,但短期内电解铝库存压力难以释放。电解铝高垒库的情况下,市场交易人员心态发生转变,市场情绪较为悲观。由于电解铝企业生产成本相比前期提升不少,并且疫情期间企业资金周转困难,如果铝价依旧维持下跌趋势,预计后期电解铝厂可能会出现减产的情况,来抑制氧化铝的需求量。

国内外氧化铝价差缩小

春节前,海内外氧化铝价格底部区间运行,部分贸易商以2400元~2450元/吨的底价采购海外氧化铝,一般船期在2个月左右,近期已陆续到港。随着目前国内外价差缩小,贸易商为了规避风险,并且增加企业现金流,进口氧化铝大概率会以相对较低的市场价格销往现货市场。

近两年来,由于氧化铝价格波动幅度较大,贸易商入市的意愿也越来越强。2019年经历了一波价格从3200元/吨下跌到2400元/吨的惨痛教训,不少新晋氧化铝贸易商已被“劝退”,剩余的部分中小型氧化铝贸易商入市谨慎。部分贸易商在年前以2400元~2500元/吨的价格囤货,基于前两年的历史教训及2020年初对于今年氧化铝供应过剩的预期,如果在价格到达2700元/吨的市场博弈点之前,氧化铝贸易商为了降低风险执行抛售策略,会缩小后期价格的上涨空间。

其他因素影响氧化铝市场

氧化铝价格的波动周期一般为5~6个月,其中上涨波动周期一般为2~3个月。此次氧化铝价格自2019年12月底开始触底反弹,至今已维持2个多月的上涨趋势,如果没有进一步的利好因素推动,短期氧化铝价格上涨空间有限。

截至2020年3月初,目前氧化铝市场均价在2574元/吨,较节前上涨142元/吨。现货价格的上涨主要是依靠个别企业零散的几单高价大单成交推动,整体市场参与度不高,现货成交稀少,导致氧化铝价格上涨速度较慢。

从现代经济学产业组织理论视角看,一个行业的产品较为集中在领头企业则呈现出“竞争与垄断并存”的企业行为特性。2017~2019年,我国五大集团的氧化铝产能占据中国市场氧化铝总产能的80%左右,五大集团氧化铝体系外销售量变化、现货供应量和现货成交价总体决定市场价格走向。受到疫情的影响,行业内大部分企业正在保障对电解铝企业长单供应,同时现金流压力也在增大,基于此,未来铝价有可能会跌至12800元~13300元/吨左右,短期内铝价大幅回升概率较低。

基于上述分析,由于原材料供应不足,部分氧化铝企业减、压产能,短期内市场供需格局将发生改变,行业人士普遍看好后期氧化铝价格。但随着目前铝价偏弱运行,市场心态发生转变,贸易商可能在风险较低的情况下抛售氧化铝,并且在现货市场成交平淡以及这种供不应求的格局下难以维持常态,因此,氧化铝价格上涨空间有限。短期来看,氧化铝价格突破2700元/吨缺乏动力。

责任编辑:于璐

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。