锌铝期权上市为企业精细化风险管理提供抓手

2020年07月20日 9:32 87336次浏览 来源: 中国有色网 分类: 期货 作者: 郑秀秀

注:假设基差为0且不变

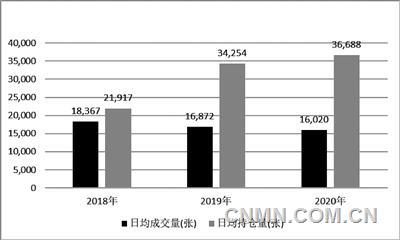

铜期权日均成交量和持仓量

需求加剧加持期货市场奠基

催生场内期权

铝、锌是世界上应用非常广泛的金属,与建筑、电力、家电、交通运输、机械设备和包装等终端消费行业息息相关,我国的铝、锌的生产量和消费量均连续多年位居全球第一。由于有色金属行业市场供求变化大、价格波动剧烈、交易数额大等特点,导致行业面临较大的风险。

从行业分布来看,我国有色金属行业属于“金字塔型”的产业结构。上游矿山相对集中、多寡头垄断、有色金属矿高度依赖进口;中游冶炼企业相对集中,中间材料企业集中度有所下降,二者面临着原料价格上涨、销售跌价及库存减记等多种风险;终端消费端分布广泛、企业较分散,为市场价格的接受者。除此之外,行业还面临着新的痛点,比如市场波动率放大、低资金成本参与者的进入导致行业平均套利空间区域收窄和套利时间窗口趋于缩短等。

金融衍生品是解决这些行业风险的有效渠道,铝、锌期货分别于1992年和2007年上市,目前已经是非常成熟的品种,为有色金属行业的风险对冲和投机交易提供了有效的套保模式,同时也提高了价格的内外联动性和参与者的专业化水平,为金融衍生品的发展提供了良好的土壤。2020年8月10日,铝、锌期货期权将于上海期货交易所上市,将为企业提供非线性的、更加精细化的风险管理工具,有效补充期货的局限性,解决行业经营痛点;也将为场外期权市场提供价格锚,对促进铝、锌衍生品市场的发展和完善产生深远意义。

期权结合期货

解决有色企业经营痛点

中游冶炼企业买入虚值看跌期权,提高卖出套保价格、保留现货上涨利润空间。

2020年春节前后,受国内外疫情影响,除医疗物资和在线服务等特殊行业外,几乎所有行业需求急剧萎缩,导致企业出现了累库的现象。

由于疫情原因,铝期货3月份出现断崖式下跌行情。某中游冶炼企业持有铝现货库存,急需对冲铝价下跌风险,经过下跌行情后,价格处于历年的低位。此时卖出期货套保风险较大,期货端大概率吞噬现货上涨利润,可买入期权进行套保,付出一定成本获得的套保效果,同时保留现货上涨的收益。

4月23日,企业买入AL2008看跌期权进行套保,为降低期权成本,买入虚值400元/吨的看跌期权,入场价格1.22万元/吨,执行价1.18万元/吨,期限2个月,期权费为200元/吨。

从看跌期权和现货的综合损益来看,若到期时价格跌破1.18万元/吨,期权可以产生下跌保护,弥补现货库存下跌损失,企业需承担的最大损失为600元/吨。若到期时价格没有出现下跌,企业可保留住现货的全部上涨收益,成本仅为200元/吨的期权费。

在实际运用中,5月29日AL2008冲高至1.3075万元/吨,6月10日更是超过前低1.351万元/吨,企业可分批进行期权平仓和期货卖空操作,通过这种方式提高卖出套保的价格,保留住价格有利变动的利润空间。按照期权到期日6月23日的期货收盘价1.3655万元/吨测算,期权和期货综合套保收益为960元/吨,保留了大部分现货收益。

铝、锌期权上市将对行业发展产生深远影响

铝、锌期权上市,场内期权再添新丁

自2015年50ETF期权推出以来,场内期权不断推出新品种,上期所2018年9月推出铜期权、2019年1月推出橡胶期权、2019年12月推出黄金期权,8月10日场内期权将齐上铝、锌两个期权,为场内期权再添新丁。铜期权上市以来,成交较为稳定,持仓量有序提升。2018年日均成交量18367张,日均持仓量21917张,2019年日均持仓量大幅提高至34254张,涨幅56.29%,截至目前,2020年日均持仓量36688张,平稳增长,涨幅7.11%。铜期权的成功实践,为铝、锌期权的上市提供了宝贵经验,极具借鉴意义。

为企业提供多元风险管理工具

铝、锌期权的上市,弥补了期货套期保值策略的空白,实现风险管理工具的多元化。不同企业由于产业链位置、经营管理目标和资金特点的不同,风险管理需求也呈现出多样性,场内期权将很大程度上满足企业的需求。首先,期货能做到趋势性的风险管理,而期权非线性特征可以实现对特定区间的套期保值,可通过构建期权组合的形式降低非必要的套保成本,为企业提供了精细化风险管理的工具。其次,通过买入期权进行套期保值,支付固定权利金,能够有效规避期货追加保证金的风险,拿稳套保头寸,同时保留现货端的有利变动收益。

对衍生品市场发展意义深远

除了标准化的场内期权外,企业更加个性化的需求可以由场外期权来满足,比如,障碍期权、价差期权、亚式期权等奇异期权,需要由场外期权市场提供报价,以国泰君安风险管理有限公司为例,其长期为有色产业链提供场外期权价格和个性化期权产品设计,原有定价模式更多依赖于场外模型预测的波动率曲面。

而场内期权的上市将吸引更多类型的投资者参与,有效提升市场流动性,推动连续隐含波动率的形成,50ETF期权为国内上市时间最早的期权,目前已经形成了较为连续的隐含波动率,铜期权的隐含波动率也逐渐成形。场内隐含波动是场外期权定价的重要锚定指标,将极大促进场外期权定价的精准性和公开性,为企业提供更加多元化风险管理工具和更加个性化风险管理方案,同时对衍生品市场的长远发展具有重大意义。

(作者单位:国泰君安风险管理有限公司)

责任编辑:彭薇

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。