光伏进入史上最大扩产季,投资机会暗藏在哪些领域?

2020年12月09日 9:21 5061次浏览 来源: 中国财富网 分类: 光伏

扩产潮将对光伏行业投资带来何种变局?

福莱特近日披露其非公开发行获得中国证监会批准的消息。公司称将募资不超过20亿元,用于建设年产75万吨光伏组件盖板玻璃二期项目等。

光伏企业近年来加速上市,并不断融资扩产。数据显示,今年四季度光伏行业将创下史上最大扩产季,同时2020年也将成为史上最大扩产年度。扩产潮将对光伏行业投资带来何种变局?

资本助力行业扩产光伏上下游掀起的扩产潮自2019年开始持续至今。从硅片、电池片到组件,以及辅料和设备企业都在扩产,其中尤以电池片和组件环节为多。

上机数控子公司弘元新材最近获得的大单特别多。11月至今其累计签订了约251亿元(预计)的销售订单,合同执行时间横跨2021至2025年。

有实力承接超级大单,背后是资本助力。2018年底,上机数控上市,首发融资10亿元。2019年6月发行可转换债融资6.65亿元;另外公司拟募集不超过30亿元的定增方案,最近已获受理。如果这笔融资顺利实施,公司净资产三年不到将翻8.34倍。这些募集资金,除了补充流动资金外,将用于(或计划)扩大再生产。

上市、融资、扩产,上机数控的发展路径,是行业内龙头企业的普遍操作。2020年以来至少9家光伏企业在A股上市,这是该行业上市家数最多的年份,也是IPO首发融资最多的年份。企业大量上市后,推动了光伏行业融资创新高。

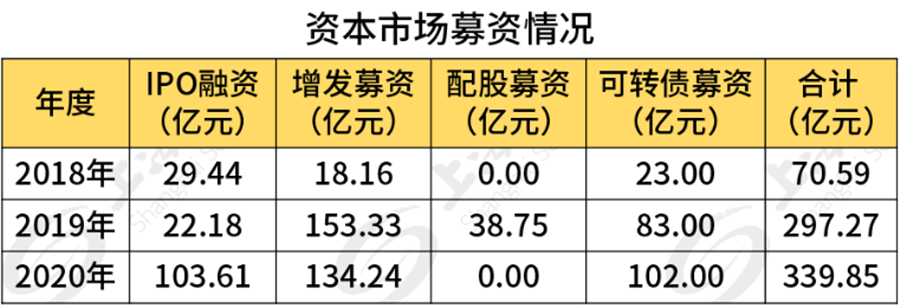

上证报资讯显示,2020年至今,52家光伏上市公司实现融资339.85亿元,同比增长15%。2019年,光伏上市公司融资也高达近300亿元。

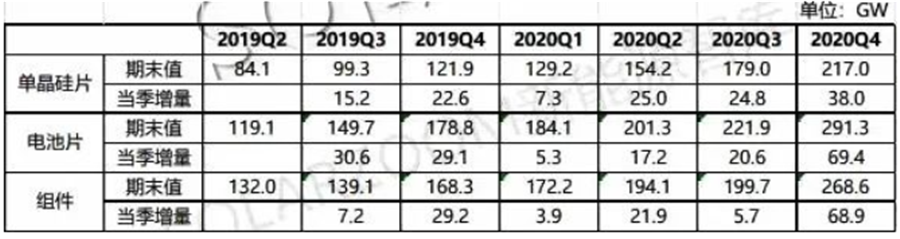

大量融资用于扩产后,光伏行业产能急剧膨胀。光伏行业权威研究机构SOLARZOOM新能源智库数据显示,截至12月1日,四季度以来单晶硅片、电池片和组件当季新增产能分别为38GW、69GW和69GW,已经创下史上季度最高;2020年末,单晶硅片、电池片和组件产能预计分别达到217 GW、291 GW、269GW,与上一年相比分别增长78%、62%和60%,创下史上年度最高。

SOLARZOOM副总裁马弋崴认为,四季度行业加剧扩产的原因,除了上市公司大幅融资外,还与四季度需求旺盛、行业利润处相对高位,以及全球各国政府提出碳中和目标,增加了行业信心有关。

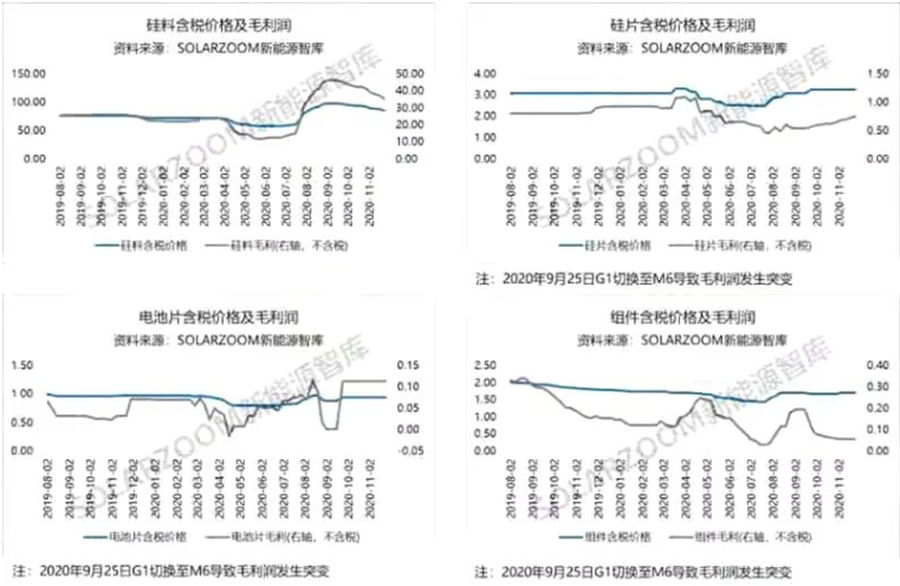

不过,一大波新增产能投放市场后,供过于求压力渐显。马弋崴预测,明年硅料、硅片、电池和组件各环节将全面过剩,其中硅料过剩较小,光伏主产业链中除硅料外将较难保持利润。光伏玻璃方面,考虑到明年初的新增产能,2021年不会出现持续供不应求。

在供过于求预期下,四季度开始,光伏相关产品开始降价。

光伏行业还有投资机会吗?光伏行业大幅扩产之下,行业加速洗牌,集中度进一步提升。目前,各环节前十大公司市场份额均超90%,未来竞争将在龙头企业之间展开。

扩产一方面意味着部分领域将会产能过剩,但也蕴含着未来投资机会。

首先,大幅扩产培育了光伏设备领域企业。最近两年,设备企业加速上市。目前,覆盖光伏行业上下游的设备包括捷佳伟创、晶盛机电、上机数控、帝尔激光、迈为股份等,均已在A股上市。

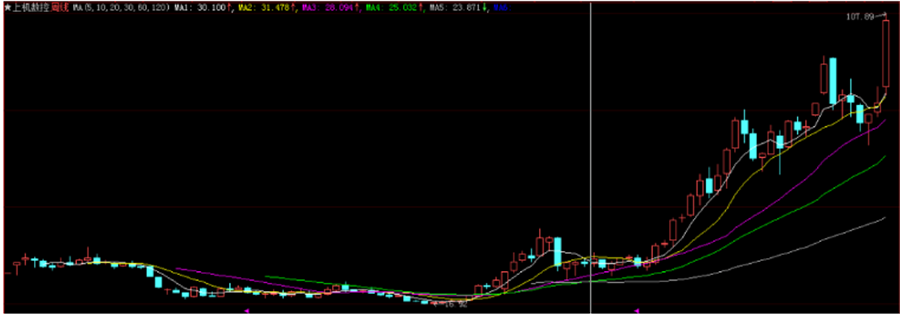

光伏设备是按订单来生产的,行业扩产后订单大增,设备企业业绩倍增,股价顺势上涨,如今年前三季度,上机数控营业收入和净利润同比分别增长317.44%和125.56%,今年以来公司股价涨幅4.52倍。

上机数控近日走势图

其次,技术阵营对垒的最后胜出者,有望引领下一波景气周期。一个典型的例证就是过去五年,单晶硅在和多晶硅较量后,最终单晶硅片行业占比提升到近80%,隆基股份一举奠定行业霸主地位。

行业分析人士称,这一波扩产潮中,技术对垒主要体现在两个环节:

一个是大硅片化,分为182硅片和210硅片两个阵营。182阵营主要以隆基股份、晶科科技、晶澳科技等为代表,他们共同倡导将182mm×182mm硅片尺寸作为研发下一代硅片、电池、组件产品的标准尺寸。210阵营以中环股份、天合光能和东方日升为代表,他们首发边长为210mm的M12大尺寸硅片,引领光伏行业迈入大尺寸新阶段。相比之下,210硅片技术难度较大。目前210硅片经济性尚不如182硅片,但记者从业内获悉,四季度开始,210硅片产量及良率等爬升较快。

光伏另一技术阵营对垒是在电池片环节的HJT技术对PERC形成挑战。PERC即钝化发射极背面接触电池,其光电转化效率达到23%,是当前市场的主流路线,但提升潜力较小。而HJT即异质结电池,是发展了近30年的成熟技术。

马弋崴介绍,2019年末之前HJT电池没有大规模量产主要受性价比影响。但从2020年1月起,HJT性价比超过PERC。2022年HJT电池有望全面爆发。通威股份合肥的HJT项目转化效率做到了24.5%,未来HJT钙钛矿叠层有望做到27%至29%。目前,通威股份、天合光能、阿特斯、晶澳科技、东方日升等是HJT组件的推动者。

HJT电池设备与PERC电池设备完全不兼容。这构成了国内HJT技术发展的最大障碍,但也是行业弯道超车的最大机会。HJT设备4个环节(清洗制绒、非晶硅沉积设备pecvd、透明导电薄膜设备pvd、丝网印刷)已经全面国产化。其中最重要、成本占比最高、难度最高的是pecvd设备,迈为股份等三公司产品已达到量产阶段。捷佳伟创、金辰股份的pecvd设备也即将出品。

责任编辑:张雪卉

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。