中国光伏20年:江湖风云录(二十七)

2021年08月05日 9:21 7194次浏览 来源: 中国有色金属报 分类: 光伏 作者: 云翀

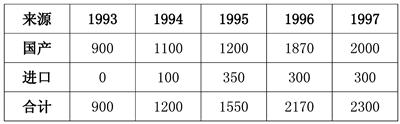

不同来源的光伏太阳能电池销售量(千瓦)

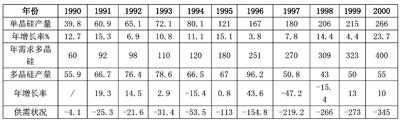

1990年~2000年国内外多晶硅产量对照表

我国多晶硅和单晶硅供需情况对照表(吨/年)

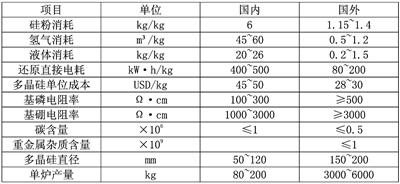

国内外多晶硅指标对照表(2000年前)

三、迈进:新政带来光明和希望

(20世纪90年代)

7.中国光伏产业缓慢起步(续)

1993年~1997年,我国光伏太阳能电池的年生产量实现较大幅度的增长,相关数据显示,我国光伏太阳能电池年生产量从1993年的900千瓦/年上升到1997年的2300千瓦/年。当时,在全球范围内从事太阳能光伏发电的企业,如夏普、BP、西门子、三洋等在进入中国市场时,由于在资金优势方面、行业经验方面都具有更加雄厚的实力,无不以较快的速度占据了一定份额。

到1998年底,我国太阳能电池累计统计用量仅为13.2兆瓦,光电总功率2.9兆瓦,且太阳能光伏发电主要分布在用电量少、欠发达的偏远省份,均为独立的光伏发电系统。1998年,中国通信史上建成难度最大的兰-西-拉光缆干线工程,有26个光缆通信站采用光伏电池作为电源,其海拔多在4500米以上,光伏电池组件的总功率达100千瓦。

在这段时期,可直接并入电网的联网系统和与建筑相结合的屋顶联网系统还处于酝酿阶段,没有应用实例。但是,在资料整理的过程中,笔者发现,因为行业技术和信息技术的局限,对于光伏行业的系统梳理,目前能够搜集到的资料相对较少,但是从少量的分析可以看出,当时,面对国外蓬勃起步的发展态势,国内已经开始有业内人士呼吁从技术、资金、政策等方面对光伏行业给予关注,国家层面虽然缺乏相关的支持,但是光伏行业发展的舆论环境正在逐步形成。

“九五”期间,国家将新能源技术作为重点发展的六大高新技术领域之一,和九大高科技产业,并出台了新能源和可再生能源产业化发展计划。截至20世纪90年代末,中国太阳能光伏发电技术的研究开发及产业化工作已经有了一定的基础,但是和国外存在较大差距:

在研发方面,国内相关机构先后开展了晶硅(单晶、多晶)高效电池,非晶硅薄膜电池,CdTe、CIS、多晶硅薄膜电池等技术攻关,技术水平不断提高,个别项目达到或接近国际水平。专用材料如银浆、封装玻璃、EVA等,列入国家“八五”攻关计划,取得一定成果。如单晶硅高效电池效率达到20%,大面积(5×5厘米)刻槽埋栅电池效率达到18.6%(美国可再生能源实验室测试),多晶硅电池效率达到13.5%,10×10厘米多晶硅电池效率达到11.8%。在多晶硅薄膜电池方面,1994年,中国科学院等离子体物理研究所就开始对染料敏华太阳电池进行研究开发,成果显著。“七五”期间,原国家科学技术委员会投入2000多万元,在北京有色金属研究院建成了年产100千瓦的非晶硅薄膜电池生产线,采用快速热CVD技术在非活性硅衬底上制备的多晶薄膜电池效率达到13.61%,采用PECVD技术制备的微晶硅/非晶硅迭层薄膜电池效率达到9.5%。在此过程中,国内一流的光伏技术研究开发实验室建设起来,也形成了一支较强的国家级光伏技术研究开发队伍。但是,从研发到产业化、从启动攻关到全面国产化的路径,艰难漫长,很多初步成果的性能都有待进一步改进,各厂家的材料仍然采用进口品。

产业化方面,20世纪90年代中期,经过引进、消化、吸收和再创新,太阳能电池生产技术和工艺得到稳定发展和提高,产量稳步增长,基本满足了国内市场的需要并有少量出口。同时,在这缓慢而艰难的起步阶段,由于生产难度大、规模小、能耗高、成本高、工艺技术落后、环境污染严重,绝大多数企业相继亏损继而停产、转产。1996年以前,国内尚无光伏企业。当时,国内单晶主要集中在“老三厂”和上海棱光公司进行拉制,“老三厂”即七三九(峨嵋半导体)、七四零(现洛阳中硅)、七四一(华山半导体)。三大厂与国内光伏行业的后续发展联系紧密,甚至可以说,正是以此为“前世”,方得光伏产业之“今生”。此为后话。当时,电子产业的迅猛发展,使我国硅材料需求持续提升:一方面,集成电路的需求增加,造成单晶硅生产和销售量都有大幅增长;另一方面,多晶硅供需矛盾突出,大量的外汇消耗经济压力极大。单晶、多晶硅材料的巨大供需缺口,使我国一些企业开始启动了生产线的建设或者扩产。1996年,在引进技术过于苛刻的前提下,国家计委和原中国有色金属工业总公司支持,由前文所述中国恩菲前身北京有色冶金设计研究总院与峨嵋半导体半导体材料厂合作,用已取得的多晶硅生产技术成果的基础上,建设一条100吨/年规模的多晶硅工艺系统,特点为闭路循环系统,全部回收各环节的尾气,全面解决了传统西门子法生产多晶硅的过程中存在的物耗高、能耗高、环境污染严重等问题。

1997年,我国第一条生产能力达到100吨/年的多晶硅工业试验示范线建成——这是我国初次探索改良西门子法多晶硅生产技术。2000年1月,相关技术通过国家有关部门组织的鉴定验收。专家认为,100吨/年多晶硅实验示范线的建成,标志着我国拥有了多晶硅生产的自主知识产权,建设千吨级多晶硅厂就有了主动权。据了解,以此为起点,国家有关部门后续批准了峨嵋半导体厂提出建设千吨级生产线,但是,实现规模的扩大,并不是简单的翻倍关系,还有很多技术需要突破,对设备的要求也极高,国内不具备条件、亟需国外引进学习,此外,超过10亿元的投资也成为仅有1亿元资产的企业面临产能扩大的巨大阻碍。项目流产,媒体曾用“几经挫败”来形容当时的局面。未能利用优势提早布局光伏行业,使企业后来在激烈的市场竞争中命途多舛。此亦为后话。

1997年,全国多晶硅产量为75吨,产品主要是企业自产自用,少量外销。尽管生产已经满负荷,但是仍然远远不能满足国家电子工业的发展需要。为弥补硅材料缺口,国家拟在云南建设千吨级多晶硅生产线,计划由红塔集团、MEMC孟山都各出资40%,国家出资20%投资10亿元进行项目建设,但是因为技术难度问题未能实现。对此,相关信息恐怕只有到国家部委去查阅文献才能知晓,不知未能建成的原因是不是与国外企业对多晶硅技术的严密封锁有关呢?

到20世纪90年代末,我国共有4个单晶硅电池及组件生产厂和2个非晶硅电池生产厂。但是,生产水平都保持在20世纪80年代末引进时的规模和水平,厂家在引进的时候,标称生产能力能达到1兆瓦/年,但各厂在不同的工艺环节上都存在着瓶颈部分,实际生产能力只有0.5兆瓦/年。也正因此,在数量级上和国际企业有着巨大差异。

在技术水平和产品成本方面,电池效率较低,仅为10%~12%,组装封装水平也非常有限。工程现场证明,部分厂的产品大约3~5年就发黄起泡焊线脱落甚至效率下降。其实,电池组件的成本约为35元/瓦(合4.2美元/瓦),平均售价44美元/瓦(合5.3美元/瓦),成本和售价都高于国外,主要仍然因为电池效率低,原材料引进增加关税后费用高。资料显示,当时浙江开化601厂进口多晶硅40吨,价格在70美元/千克~80美元/千克,用以生产20吨单晶硅,其中70%单晶硅产品会返销给国外。

总之,回顾20世纪末中国光伏行业的发展,困难重重、问题多多,小有进展但仍任重道远。在发布的《中国新能源和可再生能源发展纲要》中,对影响太阳能光伏发电产业发展的原因进行了总结,其中,企业在资金和技术上的短板不容忽视,但是政策上的“缺位”也继续补齐:当时,产业尚未被纳入正常的财政拨款渠道,国内也没有专门分管可再生能源和新能源的部门。和美国能源部下设可再生能源司、印度专门设立可再生能源部相比,我国的计委、经贸委、科委都设有专门分管新能源和可再生能源的处室——不同单位拨款到主管单位,很容易造成有些项目重复建设,有些项目、需要国家重点投资的项目却因经费不足而迟迟不能启动。此外,在本世纪前,我国尚无专门扶持或者鼓励太阳能发展的政策法规,行业企业未在税收、贷款等方面享受任何优惠。

责任编辑:张雪卉

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。