碳酸锂需求稳中有升

2024年11月05日 13:54 941次浏览 来源: 中国有色金属报 分类: 有色市场 作者: 林嘉旎

碳酸锂期货盘面表现

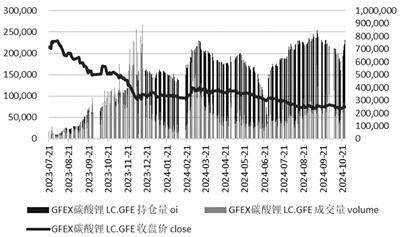

近期,碳酸锂期货价格整体维持偏弱震荡的格局。现货市场交投相对活跃,材料订单充足,下游排产偏乐观,带动需求有所增加,上游盐厂维持挺价。相关机构数据显示,截至10月29日,电池级碳酸锂现货均价7.41万元/吨,工业级碳酸锂均价6.99万元/吨,目前,电碳和工碳价差维持在4150元/吨。

从基本面来看,当前,供给整体相对宽松,但随着天气转冷,盐湖企业开工率将进入季节性低位,盐湖提锂供应增量比较有限。相关机构数据显示,9月份,辉石产碳酸锂28150吨,较8月份减少950吨;云母产碳酸锂11370吨,较8月份减少3210吨;盐湖提碳酸锂12240吨,较8月份减少630吨;回收提锂增加980吨,至5760吨。

近期,碳酸锂需求整体稳中有升,下游采买意愿较强。9月份,碳酸锂需求量84778吨,较8月份增加10546吨;10月份,碳酸锂需求量为84375吨。从中下游链条来看,10月份,头部电池企业订单比较饱满,材料产量基本稳定,根据市场调研情况反馈,正极材料11月份排产小幅超预期。相关机构数据显示,10月份,三元材料产量预计55230吨,较9月份下降2070吨,同比下降1.48%;10月份,磷酸铁锂月度产量预计251260吨,环比基本持稳,同比增长98%。考虑季节性补库窗口期已过,后续电池和材料端补库持续性仍待观察。

终端消费方面,近期表现亮眼,新能源汽车产销走高,渗透率持续突破。乘联会数据显示,9月份,新能源乘用车零售销量为112.3万辆,同比提升50.9%,环比提升9.6%;国内新能源车零售渗透率为53.3%,已连续3个月突破50%。终端的强劲表现与国内装备制造业、插混技术发展和以旧换新补贴加码等因素相关,但也需注意目前车型中混动占比较大,对锂电材料需求的提升可能比较有限。

此外,碳酸锂库存近期出现明显变化。数据显示,截至10月24日,样本周度库存总计116536吨,冶炼厂库存45984吨,下游库存31939吨,其他环节库存38613吨;9月份,总库存为83036吨,其中,样本冶炼厂库存为50607吨,样本下游库存为32429吨。最新的周度数据显示,上游库存有一定消化,下游和贸易环节少量补库,库存总量小幅减少,基本面压力有所缓和。

交易所仓单数量仍然较为充足。截至10月29日,广期所碳酸锂仓单总量为44345张,目前,近月合约2411即将开始滚动交割,根据仓单规则,应当在3月份、7月份、11月份的最后一个交易日之前(含当日)全部注销仓单,注销后未出库且生产日期在60天以内(含当日)的基准交割品和240天以内的替代交割品可以免检重新申请注册。截至10月29日收盘,2411合约持仓量为6.61万手,本周以来日均减仓1万手,目前持仓量仍较高,但从虚实比来看仍在合理范围。

从整体来看,近期,下游企业排产有所改善,库存有回落趋势,基本面压力略有缓和,但四季度需求或仍偏弱。短期而言,碳酸锂期价向上驱动仍比较有限,预计以区间震荡为主,主力合约维持7.3万~7.8万元/吨运行。(作者单位:广发期货)

责任编辑:王彦明

如需了解更多信息,请登录中国有色网:www.yujingqiu.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。